|

| ŅA(y©┤)ėŗ(j©¼)Ż║2011Č¼ā”(ch©│)ļAČ╬Å═(f©┤)║ŽĘ╩ār(ji©ż)Ė±▒žīó▒®Ą° |

| üĒ(l©ói)į┤Ż║║├▐r(n©«ng)┘Yšą╔╠ŠW(w©Żng) 2011-11-15 |

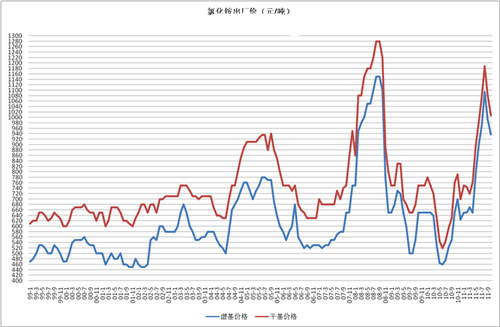

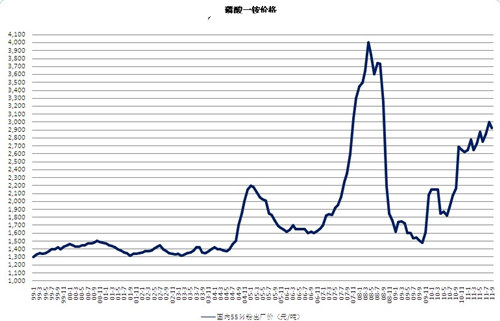

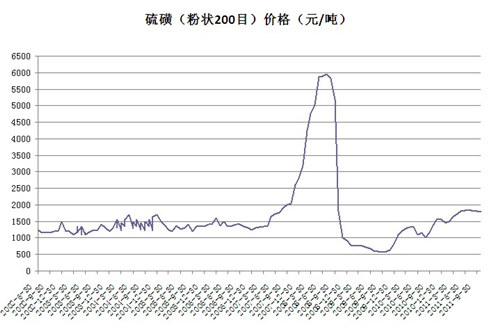

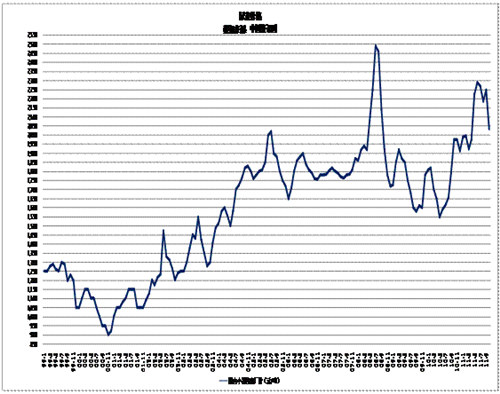

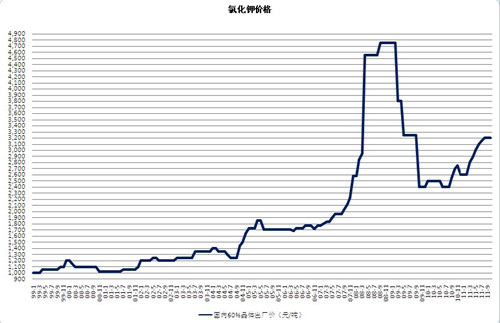

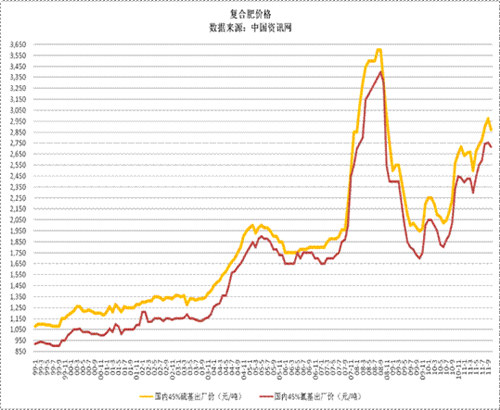

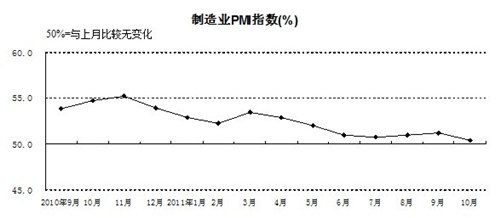

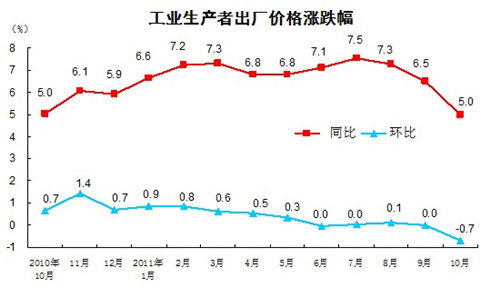

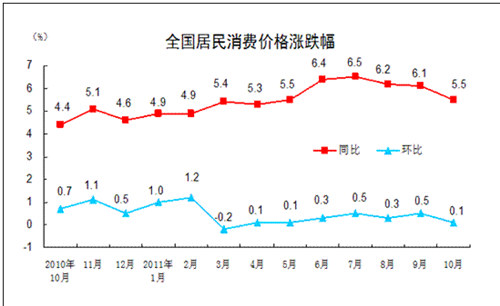

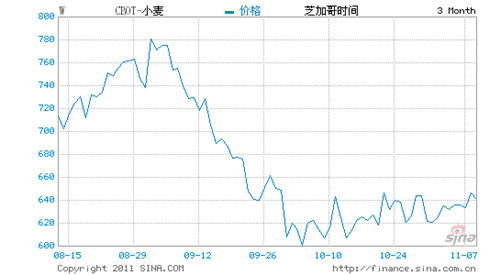

| ĪĪĪĪė^³c(di©Żn)Ż║ ĪĪĪĪę╗Īó─┐Ū░Å═(f©┤)║ŽĘ╩ār(ji©ż)Ė±┼▌─Ł┤¾Ż¼Įø(j©®ng)õN╔╠Įėžø’L(f©źng)ļU(xi©Żn)┤¾ĪŻ ĪĪĪĪČ■Īó2011─Ļ11-12į┬ĄūŻ║ ĪĪĪĪ┴“╗∙45%Å═(f©┤)║ŽĘ╩│÷ÅSār(ji©ż)īóĄ°ų┴2300 ĪĪĪĪ┬╚╗∙45%Å═(f©┤)║ŽĘ╩│÷ÅSār(ji©ż)īóĄ°ų┴2100 ĪĪĪĪĘų╬÷Ż¼ų▒Įėė░ĒæÅ═(f©┤)║ŽĘ╩ār(ji©ż)Ė±Ą─╚²┤¾ę“╦žŻ║ų▒Įė╔·«a(ch©Żn)│╔▒Š;╣®Ū¾ĻP(gu©Īn)ŽĄ;║Ļė^Įø(j©®ng)Ø·(j©¼)ĪŻęįŽ┬ųę╗Ęų╬÷Ż║ ĪĪĪĪÅ═(f©┤)║ŽĘ╩ų„ę¬įŁ▓─┴Žār(ji©ż)Ė±Ęų╬÷Ż║ ĪĪĪĪę╗Īó┴“╗ŪŻ║ ĪĪĪĪ1Īó─┐Ū░┴“╗Ūār(ji©ż)Ė±ĄĮ░Čār(ji©ż)240├└ĮŻ¼╩Ū╩«─ĻüĒ(l©ói)┴“╗Ūār(ji©ż)Ė±Ą─Ą┌Č■Ė▀╬╗ĪŻ┴“╗Ūār(ji©ż)Ė±Ž┬Ą°┐šķgśO┤¾ĪŻ ĪĪĪĪ2Īó┴“╗Ūų„ę¬╩Ū╩»ė═ę▒¤ÆĄ─Ė▒«a(ch©Żn)ŲĘŻ¼│╔▒Š┐╔ęį║÷┬įĪŻār(ji©ż)Ė±▒®Øq▒®┬õŻ¼09─Ļ╩▄Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)ė░ĒæŻ¼ūŅĄ═ĄĮ░Čār(ji©ż)50├└ĮĪŻ ĪĪĪĪ3Īó┴“╗Ūų„ę¬ė├ė┌ųŲįņ┴“╦߯¼┴“╦ß╩Ūųžę¬Ą─╗»╣żįŁ┴ŽĪŻ╚½Ū“Įø(j©®ng)Ø·(j©¼)Ž┬╗¼Ż¼┴“╗ŪąĶŪ¾│ų└m(x©┤)Ą═├įŻ¼ć°(gu©«)ā╚(n©©i)┴“╗Ūār(ji©ż)Ė±╝Ŗ╝ŖŽ┬š{(di©żo)Ż¼ųą╩»╗»īó┴“╗Ūł¾(b©żo)ār(ji©ż)Ž┬š{(di©żo)50-100į¬/揯¼▀@╩Ūę╗éĆ(g©©)ųžę¬Ą─ą┼╠¢(h©żo)ĪŻ ĪĪĪĪ4Īóė^▓ņĮ³Äū─ĻŻ¼├┐ĄĮ╦─╝ŠČ╚┴“╗Ūār(ji©ż)Ė±┐é╩Ū¾@╚╦Ą─ŽÓ╦ŲĪ¬Ī¬ū▀Ž┬ĮĄ═©Ą└ĪŻ ĪĪĪĪ5ĪóŅA(y©┤)ėŗ(j©¼)├„─Ļ╚½Ū“┴“╗ŪąĶŪ¾Ę”┴”Ż¼ār(ji©ż)Ė±╚½├µŽ┬š{(di©żo)ĪŻ ĪĪĪĪČ■Īó┬╚╗»õ@ ĪĪĪĪ1Īó┬╚╗»õ@─┐Ū░┤¾┴┐│÷┐┌Ż¼│÷┐┌└Ł╔²┴╦┬╚╗»õ@Ą─ār(ji©ż)Ė±ĪŻ ĪĪĪĪ2Īó┬╚╗»õ@╩ŪČ■į¬Å═(f©┤)║ŽĘ╩Ą─ų„ę¬įŁ┴ŽŻ¼Č■į¬Å═(f©┤)║ŽĘ╩Į±─Ļ┤¾┴┐│÷┐┌└Ł╔²┴╦┬╚╗»õ@Ą─ār(ji©ż)Ė±ĪŻ ĪĪĪĪ3ĪóĮ³Ų┌ć°(gu©«)╝ę╝┤īó│÷┼_(t©ói)Ž▐ųŲ┬╚╗»õ@ĪóČ■į¬Å═(f©┤)║ŽĘ╩│÷┐┌Ą─š■▓▀Ż¼┬╚╗»õ@▒žČ©┤¾Ę∙Ž┬Ą°ĪŻī├Ģr(sh©¬)īóĮĄĄ═┬╚╗∙Å═(f©┤)║ŽĘ╩Ą─│╔▒ŠĪŻ ĪĪĪĪ╚²Īó┬╚╗»Ōø(┴“╦ßŌø) ĪĪĪĪ1Īó┬╚╗»Ōø│╔Į╗Ą═├įŻ¼ąĶŪ¾Ę”┴”ĪŻ ĪĪĪĪ2Īóć°(gu©«)«a(ch©Żn)┬╚╗»ŌøĄ─▀\(y©┤n)▌öē║┴”ŠÅĮŌŻ¼Ų¾śI(y©©)ķ_(k©Īi)╣żš²│Ż;¹}║■╝»łF(tu©ón)ęčĮø(j©®ng)ķ_(k©Īi)╩╝ī”(du©¼)Å═(f©┤)║ŽĘ╩ÅS┘dõN┬╚╗»ŌøĪŻ ĪĪĪĪ3Īó▀ģ┘Q(m©żo)ĄĮžø┴┐╝»ųąŻ¼╩╣Ą├ār(ji©ż)Ė±Ž┬╗¼Ą├▒╚▌^┐ņĪŻ ĪĪĪĪ4ĪóĖ█┐┌ĘĮ├µŻ¼ė╔ė┌ār(ji©ż)Ė±│ų└m(x©┤)Ž┬╗¼Ż¼Įø(j©®ng)õN╔╠ęį╝░╣żÅS▓╔┘Å(g©░u)ĘĮČ╝╠Äė┌ė^═¹ĀŅæB(t©żi)ĪŻČ°Į³Ų┌Ļæ└m(x©┤)ėą┤¼Ų┌ĄųĖ█Ż¼╩╣Ą├Ė█┐┌┤µį┌õN╩█ē║┴”ĪŻ ĪĪĪĪ╦─Īó├║ ĪĪĪĪĮ±─Ļė╔ė┌▀\(y©┤n)▌öŠoÅłī¦(d©Żo)ų┬├║╠┐Č¼ā”(ch©│)▀M(j©¼n)ąąĄ├▓╗ĒśĢ│ĪŻ╚╗Č°Ż¼╬ęéāę▓▒žĒÜ┐┤ĄĮŻ¼š■Ė«īė├µ×ķ┴╦▒ŻūC├║╠┐Č¼ā”(ch©│)Ą─Ēś└¹īŹ(sh©¬)╩®Ż¼ęčĮø(j©®ng)▀\(y©┤n)ė├Ė„ĘN╩ųČ╬╝ėŠoģf(xi©”)š{(di©żo)ĪŻļSų°├║╠┐┘Yį┤š¹║ŽĄ─ĮY(ji©”)╩°Ż¼Ū░Ų┌«a(ch©Żn)─▄╩▄Ž▐Ą─┤¾ą═├║Ų¾Ļæ└m(x©┤)╗ųÅ═(f©┤)š²│ŻŻ¼Å─╣®æ¬(y©®ng)├µ╔ŽĮo├║╠┐?j©®)r(ji©ż)Ė±╔ŽąąĮĄ£žĪŻ ĪĪĪĪ╬ÕĪó┴ūĄV ĪĪĪĪ─┐Ū░Ż¼┴ūĄV╩»ār(ji©ż)Ė±╚įĘĆ(w©¦n)Č©ĪŻ▀@║═╬ęéāć°(gu©«)╝ę┴ūĄV┘Yį┤ā”(ch©│)┴┐ėąŽ▐ŪęĖ╗ĄV╔┘Ą─ć°(gu©«)ŪķėąĻP(gu©Īn)Ż¼ę▓║═┴ūĄVų„«a(ch©Żn)╩ĪĻæ└m(x©┤)ī”(du©¼)▒Š╩Ī┴ūĄV┘Yį┤▀M(j©¼n)ąąš¹║ŽėąĻP(gu©Īn)ĪŻĄ½╩ŪļSų°┴ū╦ßę╗õ@║═┴ū╦ßČ■õ@ąĶŪ¾Ą─Ž┬ĮĄŻ¼Ž┬ė╬ī”(du©¼)┴ūĄV╩»Ą─▓╔┘Å(g©░u)ę▓ųØu£p╚§ĪŻ▓┐Ęų┴ūĄV╣®æ¬(y©®ng)╔╠īŹ(sh©¬)ļHęčĮø(j©®ng)į┌ĮĄār(ji©ż)│÷žøĪŻ ĪĪĪĪ┴∙Īó─“╦ž ĪĪĪĪ▀M(j©¼n)╚ļ10į┬Ę▌Ż¼─“╦žār(ji©ż)Ė±š¹¾wĄ°Ę∙į┌300į¬/ćŹū¾ėęŻ¼─┐Ū░╔Į¢|Ąžģ^(q©▒)ų„┴„│÷ÅSār(ji©ż)į┌1930į¬/ćŹĪŻ├µī”(du©¼)▀@śėĄ─ār(ji©ż)╬╗Ż¼Įø(j©®ng)õN╔╠╚į¤o(w©▓)äė(d©░ng)ė┌ųįŻ¼įŁę“╩Ū╦¹éā╦∙ŅA(y©┤)Ų┌Ą─ĄŁā”(ch©│)ār(ji©ż)Ė±×ķ1800-1850į¬/揯¼ę“┤╦╚į│ųÄ┼ė^═¹ĪŻī”(du©¼)ė┌─“╦žār(ji©ż)Ė±║¾Ų┌ū▀ä▌(sh©¼)╬ęéāšJ(r©©n)×ķ╚įėąŽ┬Ą°┐šķgŻ¼└Ēė╔ėą╚²Ż║ę╗╩Ū─“╦žš¹¾w«a(ch©Żn)─▄▀^(gu©░)╩ŻŻ¼ō■(j©┤)╣└╦ŃŻ¼Į±─Ļć°(gu©«)ā╚(n©©i)ų┴╔┘ėą800╚f(w©żn)揥─▀^(gu©░)╩Ż┴┐;Č■╩ŪļSų°▒▒ĘĮŪ’▓źĄ─ĮY(ji©”)╩°Ż¼╗»Ę╩▀M(j©¼n)╚ļĄŁ╝ŠŲ┌Ż¼▐r(n©«ng)śI(y©©)ąĶŪ¾ę▓╗∙▒ŠĮY(ji©”)╩°ĪŻ╚²╩ŪŽ┬ė╬Å═(f©┤)║ŽĘ╩ÅS╝ę▀Ćø](m©”i)ėą╗ųÅ═(f©┤)ķ_(k©Īi)╣żŻ¼¤o(w©▓)Ę©Įė╩▄─┐Ū░Ė▀ār(ji©ż)╬╗Ą─įŁ┴ŽĪŻ ĪĪĪĪŲ▀Īó┴ū╦ßę╗õ@ ĪĪĪĪ1Īó┴ū╦ßę╗õ@╩ŪČ■į¬Å═(f©┤)║ŽĘ╩Ą─ų„ę¬įŁ┴ŽŻ¼│÷┐┌Č■į¬Ę╩Š═╩Ū│÷┐┌┴ū╦ßę╗õ@ĪŻČ°ć°(gu©«)╝ę┐žųŲČ■į¬Ę╩Īó┬╚╗»õ@│÷┐┌╩Ū╝╚Č©ĘĮßśĪŻ ĪĪĪĪ2Īó┴ū╦ßę╗õ@š²│Ż┼c┴ū╦ßČ■õ@▓Ņār(ji©ż)æ¬(y©®ng)įōį┌600į¬ū¾ėę╩Ū║Ž└ĒĄ─ĪŻ─┐Ū░┴ū╦ßČ■õ@3000│÷ÅSŻ¼┴ū╦ßę╗õ@2700│÷ÅSŻ¼ār(ji©ż)Ė±├„’@▓╗║Ž└ĒĪŻ▀ĆėąŽ┬ąą┐šķgĪŻ ĪĪĪĪ3Īóę╗Ą®Č■į¬Ę╩▓╗─▄│÷┐┌Ż¼┴ū╦ßę╗õ@ār(ji©ż)Ė±ŅA(y©┤)ėŗ(j©¼)ĮĄĄĮ2200ū¾ėęĪŻ ĪĪĪĪĮY(ji©”)šōŻ║Å═(f©┤)║ŽĘ╩╔·«a(ch©Żn)Ą─┤¾▓┐ĘųįŁ┴ŽĄ°ār(ji©ż)Ż¼éĆ(g©©)äeŲĘĘNėą┐╔─▄┤¾Ę∙Č╚Ą°ār(ji©ż)ĪŻę“┤╦Å═(f©┤)║ŽĘ╩│╔▒ŠŽ┬ĮĄ│╔×ķČ©ŠųĪŻ ĪĪĪĪÅ═(f©┤)║ŽĘ╩╣®Ū¾ĻP(gu©Īn)ŽĄĘų╬÷ ĪĪĪĪę╗Īó ─┐Ū░Ż¼╬ęć°(gu©«)Å═(f©┤)║ŽĘ╩ąąśI(y©©)«a(ch©Żn)─▄▀^(gu©░)╩Żć└(y©ón)ųžĪŻō■(j©┤)ųą═ČŅÖå¢(w©©n)░l(f©Ī)▓╝Ą─ĪČ2010-2015─Ļųąć°(gu©«)╗»╣żąąśI(y©©)═Č┘YĘų╬÷╝░Ū░Š░ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2009─ĻŻ¼╬ęć°(gu©«)╔·«a(ch©Żn)Å═(f©┤)║ŽĘ╩Ą─4400╝ęŲ¾śI(y©©)Ą─┐é«a(ch©Żn)─▄ęč│¼▀^(gu©░)2ā|ćŹ(īŹ(sh©¬)╬’┴┐)Ż¼Ą½─┐Ū░«a(ch©Żn)┴┐ģsų╗ėą0.6ā|ćŹ(īŹ(sh©¬)╬’┴┐)ū¾ėęĪŻŠ═▀@éĆ(g©©)«a(ch©Żn)┴┐ęčĮø(j©®ng)│¼▀^(gu©░)╚½ć°(gu©«)Å═(f©┤)║ŽĘ╩ąĶŪ¾┴┐50%ęį╔ŽĪŻ ĪĪĪĪČ■Īó ķL(zh©Żng)Ų┌ęįüĒ(l©ói)Ż¼Å═(f©┤)║ŽĘ╩╣®Ū¾ĻP(gu©Īn)ŽĄų„ę¬ę└┘ćĮø(j©®ng)õN╔╠Īó┴Ń╩█╔╠Äņ(k©┤)┤µĘeē║üĒ(l©ói)├ŃÅŖ(qi©óng)ŠS│ųŲĮ║ŌŻ¼ę╗Ą®Įø(j©®ng)õN╔╠£p╔┘?g©░u)?f©┤)║ŽĘ╩ā”(ch©│)éõŻ¼Å═(f©┤)║ŽĘ╩╔·«a(ch©Żn)ÅS╝ę╝┤┤¾┴┐Ęeē║ĪŻ ĪĪĪĪ╚²Īó ╚½ć°(gu©«)Įø(j©®ng)õN╔╠Īó┴Ń╩█╔╠Ųš▒ķ╚▒Ę”ą┼ą─ĪŻ09─ĻĄ─æK═┤Į╠ė¢(x©┤n)ę└╚╗ūīĮø(j©®ng)õN╔╠ĘŪ│ŻŠ»ėX(ju©”)ĪŻ ĪĪĪĪ╦─Īó Ą¬Ę╩ĪóÅ═(f©┤)║ŽĘ╩┤¾┴┐└¹ė├ķL(zh©Żng)ą¦ĪóŠÅßī╝╝ąg(sh©┤)Ż¼Ę╩┴ŽĄ─└¹ė├┬╩╠ßĖ▀ĪŻĘ╩┴Ž└¹ė├┬╩├┐╠ßĖ▀ę╗éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ├┐─Ļ╝┤£p╔┘?g©░u)?f©┤)║ŽĘ╩60╚f(w©żn)ćŹė├┴┐ĪŻ ĪĪĪĪĮY(ji©”)šōŻ║ųąć°(gu©«)Å═(f©┤)║ŽĘ╩ć└(y©ón)ųž╣®▀^(gu©░)ė┌Ū¾Ż¼Č■į¬Å═(f©┤)║ŽĘ╩│÷┐┌╝┤īó▒╗Č┬╦└Ż¼▓┐ĘųÅS╝ęĘeē║ć└(y©ón)ųžĪŻ ĪĪĪĪūóŻ║ĻP(gu©Īn)ė┌Å═(f©┤)║ŽĘ╩įŁ┴Ž╩«─Ļār(ji©ż)Ė±Ęų╬÷įöęŖ(ji©żn)ĖĮ▒Ēę╗ ĪĪĪĪ╚½Ū“║Ļė^Įø(j©®ng)Ø·(j©¼)Ęų╬÷ ĪĪĪĪę╗Īó ÜWų▐Ż║ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)ėą┬¹čėĪóöU(ku©░)┤¾┌ģä▌(sh©¼)ĪŻ ĪĪĪĪą┬╚AŠW(w©Żng)Ż║ÜWį¬ģ^(q©▒)Įø(j©®ng)Ø·(j©¼)├µ┼RśOĖ▀Ą─▓╗┤_Č©ąįŻ¼ŪęŽ┬ąą’L(f©źng)ļU(xi©Żn)╝ėäĪĪŻÜWų▐čļąąūŅą┬╣½▓╝į┬ł¾(b©żo)’@╩ŠŻ¼īó2011─ĻGDPį÷╦┘ŅA(y©┤)Ų┌Ž┬š{(di©żo)ų┴1.6%Ż¼▀Ćīó2012─ĻGDPį÷╦┘ŅA(y©┤)Ų┌Ž┬š{(di©żo)ų┴0.8%ĪŻ ĪĪĪĪō■(j©┤)ą┬╚A╔ńļŖ ć°(gu©«)äš(w©┤)į║┐é└Ē£ž╝ęīÜ10╚šį┌ųą─Ž║ŻūŽ╣ŌķwĢ■(hu©¼)ęŖ(ji©żn)ć°(gu©«)ļHžøÄ┼╗∙ĮĮM┐Ś(IMF)┐é▓├└Ł╝ėĄ┬ĪŻ£ž╝ęīÜšf(shu©Ł)Ż¼ÜWų▐ų„ÖÓ(qu©ón)é∙äš(w©┤)╬ŻÖC(j©®)╝ėäĪ┴╦░l(f©Ī)▀_(d©ó)Įø(j©®ng)Ø·(j©¼)¾wĄ─žö(c©ói)š■║═Į╚┌’L(f©źng)ļU(xi©Żn)Ż¼Įo╩└ĮńĮø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĦüĒ(l©ói)ć└(y©ón)Š■╠¶æ(zh©żn) ĪĪĪĪą┬╚A╔ń┐ņėŹŻ║└^└m(x©┤)╩▄ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)ænæ]ųžē║Ż¼ć°(gu©«)ļHė═ār(ji©ż)4╚š└^└m(x©┤)Ž┬┤ņŻ¼╝~╝s╩ął÷(ch©Żng)11į┬Į╗žøĄ─▌p┘|(zh©¼)įŁė═ār(ji©ż)Ė±Ž┬Ą°1.94├└į¬Ż¼╩šė┌├┐═░75.67├└į¬Ż¼Ą°Ę∙×ķ2.50%Ż¼äō(chu©żng)Ž┬1─ĻüĒ(l©ói)╩š▒PūŅĄ═ĪŻ ĪĪĪĪć°(gu©«)ļHžøÄ┼╗∙ĮĮM┐Ś(IMF)┐é▓├┐╦└’╦╣Ą┘─╚•└Ł╝ėĄ┬(Christine Lagarde)ų▄╚²į┌▒▒Š®░l(f©Ī)▒ĒųvįÆĢr(sh©¬)Š»ĖµĘQŻ¼│²ĘŪĖ„ć°(gu©«)╣▓═¼▓╔╚Īąąäė(d©░ng)ĪóŽ¹│²Ė„ĘN═■├{Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ą─ę“╦žŻ¼Ę±ät╚½Ū“Įø(j©®ng)Ø·(j©¼)┐╔─▄├µ┼RĪ░╩¦╚źĄ─╩«─ĻĪ▒ĪŻ ĪĪĪĪĪ░į┌▀@śėę╗éĆ(g©©)Ė„ć°(gu©«)ų«ķg┬ō(li©ón)ŽĄ╚šęµŠo├▄Ą─╩└Įń└’Ż¼ø](m©”i)ėą──ę╗éĆ(g©©)ć°(gu©«)╝ę╗“Ąžģ^(q©▒)─▄ē“å╬¬Ü(d©▓)ąąäė(d©░ng)ĪŻĪ▒└Ł╝ėĄ┬į┌ųvįÆųąšf(shu©Ł)Ż¼Ī░╚½Ū“Įø(j©®ng)Ø·(j©¼)קįŲ├▄▓╝ĪŻĪ▒ ĪĪĪĪČ■Īó├└ć°(gu©«)Ż║ĪČĮ╚┌Ģr(sh©¬)ł¾(b©żo)ĪĘś╦(bi©Īo)ŲšŽ┬ĮĄ├└ć°(gu©«)3Aą┼ė├įu(p©¬ng)╝ē(j©¬)į┌╚½╩└Įńę²░l(f©Ī)▄Ä╚╗┤¾▓©Ż¼ ĪĪĪĪę╗ĘĮ├µ╩Ūžö(c©ói)š■╩š╚ļį÷ķL(zh©Żng)Ę”┴”Ż¼ę╗ĘĮ├µ╩Ūžö(c©ói)š■ų¦│÷¤o(w©▓)╔ŽŽ▐į÷ķL(zh©Żng)Ż¼├└ć°(gu©«)╬┤üĒ(l©ói)▀Ćīóį┌é∙äš(w©┤)─Ó╠ČųąįĮŽ▌įĮ╔ŅĪŻ ĪĪĪĪ├└ć°(gu©«)─┐Ū░Ą─ć°(gu©«)é∙ėÓŅ~×ķ14.29╚f(w©żn)ā|├└į¬Ż¼ī”(du©¼)æ¬(y©®ng)2010─ĻĄ─├└ć°(gu©«)GDP14.62╚f(w©żn)ā|├└į¬Ż¼ć°(gu©«)é∙š╝GDPĄ─▒╚ųžęčĮø(j©®ng)▒ŲĮ³100%Ż¼╚ń╣¹░┤ššÜW├╦ĪȱR╦╣╠ž└’║š╠žŚl╝sĪĘäØČ©Ą─60%Ą─░▓╚½ŠĆüĒ(l©ói)┐┤Ż¼├└ć°(gu©«)ć°(gu©«)é∙įńŠ═ęčĮø(j©®ng)╠Äė┌╬ŻļU(xi©Żn)Š│ĄžŻ¼ ĪĪĪĪ╚²Īó ųąć°(gu©«)└^└m(x©┤)ĘĆ(w©¦n)ĮĪĄ─žøÄ┼š■▓▀▓╗Ģ■(hu©¼)Ė─ūā ĪĪĪĪ1Īółį(ji©Īn)│ų║Ļė^š{(di©żo)┐žŻ¼┐žųŲ╬’ār(ji©ż)ĪóĮĄĄ═╬’ār(ji©ż)ųĖöĄ(sh©┤)╩Ūš■Ė«łį(ji©Īn)Č©Ą─╚╬äš(w©┤)ĪŻ ĪĪĪĪ2Īó ĘĆ(w©¦n)ĮĪĄ─žøÄ┼š■▓▀īŹ(sh©¬)┘|(zh©¼)Š═╩Ūē║┐s┘J┐ŅŻ¼╠ßĖ▀└¹┬╩Ż¼ĮoĮø(j©®ng)Ø·(j©¼)ĮĄ£žĪŻ ĪĪĪĪ3Īóī”(du©¼)ė┌║Ļė^š{(di©żo)┐žŻ¼║═Å─ŠoĄ─žøÄ┼š■▓▀Ż¼╚╬║╬╚╦▓╗æ¬(y©®ng)įōą─┤µ╗├ŽļĪŻ09─Ļ╦─╚f(w©żn)ā|┤╠╝żĮø(j©®ng)Ø·(j©¼)įņ│╔═©žø┼“├øĄ─Į╠ė¢(x©┤n)╠½æKųžĪŻ ĪĪĪĪ╦─Īó Å─ę╗ą®ųžę¬Įø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)┐┤ųąć°(gu©«)║Ļė^Įø(j©®ng)Ø·(j©¼)Ūķør╬┤üĒ(l©ói)▓ó▓╗śĘ(l©©)ė^Ż║ ĪĪĪĪ1Īó10į┬Ę▌ųąć°(gu©«)ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└ĒųĖöĄ(sh©┤)(PMI)×ķ 50.4%Ż¼ųąć°(gu©«) PMI ┤¾Ę∙╗ž┬õ ╬┤üĒ(l©ói)Įø(j©®ng)Ø·(j©¼)▓╗╚▌śĘ(l©©)ė^Ż¼PMI═╗╚╗┤¾Ę∙Ž┬ĮĄŻ¼’@╩Š│÷į┌╚½Ū“Įø(j©®ng)Ø·(j©¼)ęį╝░ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)│ų└m(x©┤)Ž┬╗¼Ą─ŪķørŽ┬Ż¼ąĶŪ¾│÷¼F(xi©żn)┴╦┤¾Ę∙Ž┬ĮĄŻ¼▀@ĘN┌ģä▌(sh©¼)ųĄĄ├╬ęéāĖ▀Č╚Š»╠ĶŻ¼11 į┬Ę▌ųŲįņśI(y©©)PMI ųĖöĄ(sh©┤)▀M(j©¼n)ę╗▓ĮŽ┬╗¼Ą─┐╔─▄ąį▌^┤¾Ż¼╔§ų┴▓╗┼┼│²Ą°ŲŲ50%Ą─┐╔─▄(ć°(gu©«)╝ę░l(f©Ī)Ė─╬»║Ļė^Įø(j©®ng)Ø·(j©¼)īW(xu©”)Ģ■(hu©¼)ųą║ĻŠW(w©Żng))ĪŻ ĪĪĪĪ2Īó10į┬Ę▌CPI═¼▒╚╔ŽØq5.5%äō(chu©żng)5éĆ(g©©)į┬üĒ(l©ói)ą┬Ą═;PPIöĄ(sh©┤)ō■(j©┤)═¼▒╚╔ŽØq5.0%äō(chu©żng)1─ĻüĒ(l©ói)ą┬Ą═ĪŻ╩ął÷(ch©Żng)╚╦╩┐ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)ā╔éĆ(g©©)į┬CPIĪóPPIīó└^└m(x©┤)╗ž┬õ. ĪĪĪĪ╬ÕĪó 2011─Ļųąć°(gu©«)╣╔╩ąĪó╚½Ū“▐r(n©«ng)«a(ch©Żn)ŲĘŲ┌žø╩ął÷(ch©Żng)Īó╚½Ū“┤¾ū┌╔╠ŲĘār(ji©ż)Ė±ŪķørŪķørŻ║ ĪĪĪĪ1Īó╣╔╩ąŻ║2011─Ļ╔ŽūCŠCųĖÅ──Ļ│§Ą─2868³c(di©Żn)Ą°ĄĮ11į┬10╚šĄ─2481³c(di©Żn)Ż¼Ž┬Ą°┴╦387³c(di©Żn)Ż¼Ą°Ę∙×ķ13.3%ĪŻ ĪĪĪĪ2Īó╚½Ū“ų„ę¬▐r(n©«ng)«a(ch©Żn)ŲĘŲ┌žøār(ji©ż)Ė±Ž┬╗¼(įöęŖ(ji©żn)ĖĮõøČ■) ĪĪĪĪ3Īó╣╔╩ą╩ŪĮø(j©®ng)Ø·(j©¼)Ą─ŪńėĻ▒Ē;╚½Ū“▐r(n©«ng)«a(ch©Żn)ŲĘŲ┌žøār(ji©ż)Ė±Ė³ų▒ĮėĄ─Ę┤æ¬(y©®ng)┴╦╬┤üĒ(l©ói)▐r(n©«ng)├±Ą─╩š╚ļ║═ī”(du©¼)▐r(n©«ng)┘Y«a(ch©Żn)ŲĘĄ─┘Å(g©░u)┘IęŌįĖ║═┘Å(g©░u)┘I┴”ĪŻ ĪĪĪĪ4Īó╚½Ū“┤¾ū┌╔╠ŲĘār(ji©ż)Ė±Ųš▒ķŽ┬╗¼Ż║ĪČėóć°(gu©«)Į╚┌Ģr(sh©¬)ł¾(b©żo)ĪĘŻ║ō·(d©Īn)ą─╚½Ū“Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅĄ─ųąć°(gu©«)═Č┘Yš▀į┌š¹éĆ(g©©)╣żśI(y©©)┤¾ū┌╔╠ŲĘ╩ął÷(ch©Żng)ŽŲŲ┴╦ę╗▓©Æü╩█│▒ĪŻĶFĄV╩»ār(ji©ż)Ė±ęčĮø(j©®ng)Ą°ų┴─Ļā╚(n©©i)Ą═³c(di©Żn)Ż¼Ń~ār(ji©ż)ę▓▒®Ą°┴╦ėŌ6%ĪŻ ĪĪĪĪĮY(ji©”)šōŻ║╬ęéāš²šŠį┌╚½Ū“Įø(j©®ng)Ø·(j©¼)╦ź═╦Ą─▀ģŠēŻ¼ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)┬¹čėŻ¼ŽŻ┼DĪóęŌ┤¾└¹ā╔ć°(gu©«)┐é└Ē▐o┬ÜŻ¼├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)Č■┤╬╠ĮĄū’L(f©źng)ļU(xi©Żn)śO┤¾ĪŻ╚½Ū“ėą┐╔─▄Ž▌╚ļ═©žø╬«┐sŻ¼ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ž┬╗¼┐╔─▄ąįśO┤¾ĪŻ┤¾ū┌╔╠ŲĘār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°’L(f©źng)ļU(xi©Żn)▌^┤¾ĪŻ ĪĪĪĪūóŻ║ĻP(gu©Īn)ė┌▐r(n©«ng)«a(ch©Żn)ŲĘ║═║Ļė^Įø(j©®ng)Ø·(j©¼)Ęų╬÷įöęŖ(ji©żn)ĖĮõøČ■;ĖĮõø╚²ĪŻ ĪĪĪĪÅ═(f©┤)║ŽĘ╩ār(ji©ż)Ė±╝┤īó▒®Ą°Ą─Ųõ╦¹╬Õ┤¾ū¶ūC ĪĪĪĪę╗Īó ╩«─ĻÅ═(f©┤)║ŽĘ╩ār(ji©ż)Ė±Ū·ŠĆłDĘų╬÷(įöęŖ(ji©żn)ĖĮõøę╗)Ż║2011─ĻÅ═(f©┤)║ŽĘ╩╩ŪÜv╩Ę╔ŽĄ┌Č■Ė▀ār(ji©ż)╬╗Ż¼’L(f©źng)ļU(xi©Żn)śO┤¾Ż¼ār(ji©ż)Ė±Ž┬Ą°╩ŪĘ¹║ŽĮø(j©®ng)Ø·(j©¼)ęÄ(gu©®)┬╔Ą─ĪŻ ĪĪĪĪČ■Īó 08-09─ĻČ╚Üv╩ĘĮø(j©®ng)“×(y©żn)ūC├„Ż║ ĪĪĪĪ1Īó08─Ļ├└ć°(gu©«)Į╚┌╬ŻÖC(j©®)Ą─▒│Š░Ž┬Ż¼Č¼ā”(ch©│)ļAČ╬ÅS╝ę├Ń┴”ŠS│ųĖ▀ār(ji©ż)╬╗Ż¼09─Ļę╗ķ_(k©Īi)┤║Å═(f©┤)║ŽĘ╩ār(ji©ż)Ė±ę╗┬Ę┐±Ą°Ż¼╚½ć°(gu©«)Įø(j©®ng)õN╔╠ōp╩¦æKųžĪŻ ĪĪĪĪ2Īó Įø(j©®ng)õN╔╠Č¼ā”(ch©│)ļAČ╬į┌Ė▀ār(ji©ż)╬╗╚ń╣¹┘Q(m©żo)╚╗┤¾┴┐─├žøŻ¼’L(f©źng)ļU(xi©Żn)śO┤¾ĪŻ ĪĪĪĪ3Īó2011─ĻÅ═(f©┤)║ŽĘ╩ār(ji©ż)Ė±Īó╣®Ū¾ĻP(gu©Īn)ŽĄŻ¼║Ļė^Įø(j©®ng)Ø·(j©¼)▒│Š░Ż¼Š═╩Ū08─ĻĄ─ĘŁ░µĪŻ ĪĪĪĪ╚²Īó2011─Ļ2011─ĻÅ═(f©┤)║ŽĘ╩ÅS┘Ź╚Ī┴╦│¼Ņ~└¹ØÖ(r©┤n)Ż¼▀@╩Ū▓╗┐╔ķL(zh©Żng)Ų┌│ų└m(x©┤)Ą─ĪŻār(ji©ż)Ė±ėą┤¾┴┐Ą─┼▌─ŁŻ¼¼F(xi©żn)į┌╩Ūę╗éĆ(g©©)öD┼▌─ŁĄ─═┤┐Ó▀^(gu©░)│╠ĪŻ ĪĪĪĪ1Īó2011─ĻÅ═(f©┤)║ŽĘ╩Ė▀ār(ji©ż)╬╗╩ŪÅ─4į┬Ę▌╚½ć°(gu©«)═·╝Š╝┤īóĮY(ji©”)╩°ķ_(k©Īi)╩╝ę╗┬Ę╔ŽØqĪŻ’@╚╗▀@▓╗╩ŪąĶŪ¾ī¦(d©Żo)ų┬Ą─ār(ji©ż)Ė±╔ŽØqŻ¼Č°╩Ū═©žø┼“├øįņ│╔Ż¼¼F(xi©żn)į┌ć°(gu©«)╝ę╩šŠoą┼┘JŻ¼╠ßĖ▀└¹┬╩Ż¼ć└(y©ón)┤“═©žø┼“├øĪŻ╦∙ęįĘ╩┴Žār(ji©ż)Ė±Ž┬╗¼╩ŪĘ¹║ŽęÄ(gu©®)┬╔Ą─ĪŻ ĪĪĪĪ2Īó┐┤2011╚½ć°(gu©«)ėą┤·▒ĒąįĄ─Äū╝ęÅ═(f©┤)║ŽĘ╩╔Ž╩ą╣½╦ŠŻ¼╦¹éāĄ─└¹ØÖ(r©┤n)Ūķør▀h(yu©Żn)║├▀^(gu©░)09─ĻĪó10─ĻĪŻ▀@└’├µėą│¼Ņ~└¹ØÖ(r©┤n)Ż¼Č°│¼Ņ~└¹ØÖ(r©┤n)╩Ū▓╗┐╔─▄ķL(zh©Żng)Ų┌│ų└m(x©┤)Ą─ĪŻ ĪĪĪĪ╦─Īó ō■(j©┤)ŽżŻ║¼F(xi©żn)į┌ęčĮø(j©®ng)ėąÅ═(f©┤)║ŽĘ╩ÅSķ_(k©Īi)╩╝ār(ji©ż)Ė±╠°╦«Ż¼═Ą═Ą│÷žø ĪĪĪĪ1Īó╔Į¢|─│ć°(gu©«)ėą┤¾ą═╣ż│╠45%┴“╗∙│÷ÅSār(ji©ż)ł¾(b©żo)ĄĮ2570;║■▒▒─│┤¾ą═ÅS╝ę45%┴“╗∙│÷ÅSł¾(b©żo)ār(ji©ż)2500. ĪĪĪĪ2Īó ╦─┤©─│┤¾ą═45%┬╚╗∙│÷ÅSār(ji©ż)ł¾(b©żo)2300Ż¼║■▒▒─│┤¾ą═ÅS45%║¼┬╚│÷ÅSār(ji©ż)2350Ż¼ĮŁ╠K─│ÅS45%│÷ÅSār(ji©ż)ł¾(b©żo)2300. ĪĪĪĪ╬ÕĪó ų°├¹Įø(j©®ng)Ø·(j©¼)īW(xu©”)╝ę┐┤╦ź╚½Ū“Įø(j©®ng)Ø·(j©¼)(ęŖ(ji©żn)ĖĮõøČ■) ĪĪĪĪĮ© ūh ĪĪĪĪę╗Īó ĮoÅ═(f©┤)║ŽĘ╩╣żÅSĪóÅ═(f©┤)║ŽĘ╩įŁ┴ŽÅS╔╠Ą─╚²éĆ(g©©)Į©ūh ĪĪĪĪ1Īóęį08-09─ĻČ╚æK═┤Į╠ė¢(x©┤n)×ķĶbŻ¼└õņo└ĒųŪŻ¼Ę┼Śē▒®└¹Ą─ė^─ŅŻ¼Ę┼Śē╗├ŽļŻ¼┼cĮø(j©®ng)õN╔╠╣▓Č╚ļyĻP(gu©Īn)ĪŻ ĪĪĪĪ2Īó ų„äė(d©░ng)ĮĄār(ji©ż)Ż¼Č°Ūęę¬ę╗┤╬ĄĮ╬╗Ż¼ĒÜų¬Ż║├┐┤╬50į¬Ą─ĻÄĄ°╩╣Įø(j©®ng)õN╔╠Ė³╝ė▓╗Ėę─├žøĪŻ ĪĪĪĪ3Īó ┐žųŲ│╔▒ŠŻ¼┼c╔Žė╬įŁ▓─┴Ž╣®æ¬(y©®ng)╔╠šä┼ąŻ¼ę¬Ū¾┤¾Ę∙Č╚ĮĄĄ═ār(ji©ż)Ė±ĪŻ ĪĪĪĪČ■Īó Įo╗»Ę╩Įø(j©®ng)õN╔╠Ą─╦─éĆ(g©©)Į©ūh ĪĪĪĪ1Īó ▓╗ę¬ų°╝▒Ż¼▓╗ę¬├░▀M(j©¼n) ĪĪĪĪ2Īó īÄįĖ╠ż┐šŻ¼▓╗ę¬├░ļU(xi©Żn) ĪĪĪĪ3ĪóĮø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ż¼¼F(xi©żn)Į×ķ═§ ĪĪĪĪ4Īó ┬╚╗∙Å═(f©┤)║ŽĘ╩│÷ÅSār(ji©ż)į┌2200ū¾ėęŻ¼┴“╗∙Å═(f©┤)║ŽĘ╩│÷ÅSār(ji©ż)į┌2400ū¾ėę┐╔ęį┐╝æ]ĮėžøŻ¼Ą½╩Ū▀@éĆ(g©©)ār(ji©ż)Ė±ę└╚╗ėą’L(f©źng)ļU(xi©Żn)Ż¼Įø(j©®ng)õN╔╠ęįĖ·ÅS╝ę║×ėå▒ŻĄūŻ¼▒Ż└¹║Ž═¼×ķę╦ĪŻ ĪĪĪĪĖĮõøę╗Ż║ų„ę¬╗»Ę╩╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷ ĪĪĪĪ┬╚╗»õ@╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷Ż║ ĪĪĪĪę╗Īóār(ji©ż)Ė±╩Ū╩«─ĻęįüĒ(l©ói)Ą─Ą┌Č■Ė▀╬╗Ż¼’L(f©źng)ļU(xi©Żn)┤¾ĪŻ ĪĪĪĪČ■ĪóĮ±─ĻČ■į¬Ę╩│÷┐┌Īó┬╚╗»õ@┴ŃĻP(gu©Īn)ČÉ│÷┐┌└ŁĖ▀┬╚╗»õ@ār(ji©ż)Ė±Ż¼ō■(j©┤)ÖÓ(qu©ón)═■Ž¹ŽóŻ¼2012─Ļ1į┬1╚šŻ¼┬╚╗»õ@ĪóČ■į¬Ę╩š„╩šĖ▀Ņ~│÷┐┌ĻP(gu©Īn)ČÉŻ¼īŹ(sh©¬)ļH╔Ž│÷┐┌ęčĮø(j©®ng)▓╗į┘┐╔─▄ĪŻę“┤╦┬╚╗»õ@ār(ji©ż)Ė±▒®Ą°ęč│╔Č©ŠųĪŻ ĪĪĪĪ╚²Īó┬╚╗»õ@ār(ji©ż)Ė±Ū·ŠĆęčĮø(j©®ng)Ž“Ž┬ū▀Ą─┌ģä▌(sh©¼)ĘŪ│Ż├„’@ĪŻ ĪĪĪĪ╦─Īó╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷Ż║ ĪĪĪĪ1Īó ┬╚╗»õ@╩Ū╔·«a(ch©Żn)╝āēAĄ─Ė▒«a(ch©Żn)ŲĘŻ¼┤¾ČÓöĄ(sh©┤)Ģr(sh©¬)ķgār(ji©ż)Ė±į┌700ū¾ėę▒╚▌^║Ž└ĒĪŻūŅĄ═Ģr(sh©¬)║“Ą°ų┴500ū¾ėęĪŻ ĪĪĪĪ2Īó ┬╚╗»õ@Øqār(ji©ż)Ū·ŠĆĘŪ│ŻČĖŪ═Ż¼ār(ji©ż)Ė±▓╗į┌Ė▀╬╗┼Ū╗▓Ż║▓╗─▄Øqār(ji©ż)╝┤┐ņ╦┘Ž┬Ą°ĪŻ ĪĪĪĪ  ĪĪĪĪ(łD×ķ┬╚╗»õ@│÷ÅSār(ji©ż)) ĪĪĪĪ┴ū╦ßę╗õ@╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷Ż║ ĪĪĪĪę╗Īóār(ji©ż)Ė±╩Ū╩«─ĻęįüĒ(l©ói)Ą─Ą┌Č■Ė▀╬╗ĪŻ’L(f©źng)ļU(xi©Żn)┤¾ĪŻ ĪĪĪĪČ■ĪóĮ±─ĻČ■į¬Ę╩Ą═ĻP(gu©Īn)ČÉ┤¾┴┐│÷┐┌└ŁĖ▀┴ū╦ßę╗õ@ār(ji©ż)Ė±Ż¼│÷┐┌Č■į¬Ę╩╝╚╩Ū│÷┐┌┴ū╦ßę╗õ@ĪŻō■(j©┤)ÖÓ(qu©ón)═■Ž¹ŽóŻ¼2012─Ļ1į┬1╚šŻ¼Č■į¬Ę╩š„╩šĖ▀Ņ~│÷┐┌ĻP(gu©Īn)ČÉŻ¼īŹ(sh©¬)ļH╔Ž│÷┐┌ęčĮø(j©®ng)▓╗į┘┐╔─▄ĪŻę“┤╦┴ū╦ßę╗õ@ār(ji©ż)Ė±┐ņ╦┘Ž┬Ą°ęč│╔Č©ŠųĪŻ ĪĪĪĪ╚²Īó┴ū╦ßę╗õ@Ą─ų„ę¬įŁ▓─┴Ž╩ŪŻ║┴“╗ŪĪó┴ūĄV╩»ĪŻ┴“╗Ūār(ji©ż)Ė±▒®Ą°īóų▒Įė┤¾Ę∙Č╚ĮĄĄ═┴ū╦ßę╗õ@ār(ji©ż)Ė±ĪŻ ĪĪĪĪ╦─Īó┴ū╦ßę╗õ@ār(ji©ż)Ė±Ū·ŠĆęčĮø(j©®ng)Ž“Ž┬ū▀Ą─┌ģä▌(sh©¼)ĘŪ│Ż├„’@ĪŻ ĪĪĪĪ╬ÕĪó╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷Ż║ ĪĪĪĪ1Īó┴ū╦ßę╗õ@╩Ūār(ji©ż)Ė±į┌2000ū¾ėę▒╚▌^║Ž└ĒĪŻ09─ĻūŅĄ═Ģr(sh©¬)║“Ą°ų┴1500ū¾ėęŻ¼╚ź─Ļār(ji©ż)Ė±ę▓į°Įø(j©®ng)Ą°ŲŲ2000ĪŻ ĪĪĪĪ2Īó┴ū╦ßę╗õ@Øqār(ji©ż)Ū·ŠĆĘŪ│ŻČĖŪ═Ż¼ār(ji©ż)Ė±▓╗į┌Ė▀╬╗┼Ū╗▓Ż║▓╗─▄Øqār(ji©ż)╝┤┐ņ╦┘Ž┬Ą°ĪŻ ĪĪĪĪ  ĪĪĪĪ(łD×ķ┴ū╦ßę╗õ@ār(ji©ż)Ė±) ĪĪĪĪ┴“╗Ū╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷Ż║ ĪĪĪĪę╗Īóār(ji©ż)Ė±╩Ū╩«─ĻęįüĒ(l©ói)Ą─Ą┌Č■Ė▀╬╗ĪŻ’L(f©źng)ļU(xi©Żn)┤¾ĪŻ ĪĪĪĪČ■Īó┴“╗ŪĮ±─ĻĄ─Ė▀ār(ji©ż)╬╗ų„ę¬Ė·ųąć°(gu©«)═©žø┼“├øėąĻP(gu©Īn)Ż¼─┐Ū░ųąć°(gu©«)Å─ŠoĄ─žøÄ┼š■▓▀Ż¼╩╣╬’ār(ji©ż)ųĖöĄ(sh©┤)║══©žø┼“├øųĖöĄ(sh©┤)┐ņ╦┘Ž┬┬õĪŻ┴“╗ŪĮĄār(ji©ż)╩Ūä▌(sh©¼)į┌▒žąąĪŻ ĪĪĪĪ╚²Īó┴“╗Ūār(ji©ż)Ė±Ū·ŠĆęčĮø(j©®ng)Ž“Ž┬ū▀Ą─┌ģä▌(sh©¼)ĘŪ│Ż├„’@Ż¼Č°Ų¼F(xi©żn)į┌┴“╗Ū│╔Į╗┴┐śO╔┘Ż¼ąĶŪ¾└õŪÕ ĪĪĪĪ╦─Īó╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷Ż║ ĪĪĪĪ1Īó┴“╗Ū╩Ū╩»ė═ę▒¤ÆĄ─Ė▒«a(ch©Żn)ŲĘŻ¼│╔▒Š┐╔ęį║÷┬į▓╗ėŗ(j©¼)Ż¼╚½Ū“┴“╗ŪķL(zh©Żng)Ų┌╣®▀^(gu©░)ė┌Ū¾Ż¼ūŅĄ═Ģr(sh©¬)║“Ą°ų┴500ū¾ėęĪŻ ĪĪĪĪ2Īó┴“╗ŪķL(zh©Żng)Ų┌ār(ji©ż)Ė±æ¬(y©®ng)įōį┌1000į¬ū¾ėę╩Ū└ĒąįĄ─ār(ji©ż)╬╗ĪŻ ĪĪĪĪ3Īó╬ęéā▓╗æ¬(y©®ng)įō═³ėø2008─Ļ┴“╗Ūār(ji©ż)Ė±╠ōĖ▀Įoųąć°(gu©«)╗»Ę╩ąąśI(y©©)ĦüĒ(l©ói)Ą─æK═┤Į╠ė¢(x©┤n)ĪŻ ĪĪĪĪ  ĪĪĪĪ(╔ŽłD×ķ┴“╗Ūār(ji©ż)Ė±) ĪĪĪĪ─“╦ž╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷ ĪĪĪĪę╗Īó─┐Ū░─“╦žār(ji©ż)Ė±╩Ū╩«─ĻęįüĒ(l©ói)Ą─Ą┌Č■Ė▀╬╗ ĪĪĪĪČ■Īó─“╦žār(ji©ż)Ė±ļm╚╗ę╗┬ĘŽ┬╗¼Ż¼Ą½╩ął÷(ch©Żng)ąĶŪ¾Ę”┴”Ż¼Įø(j©®ng)õN╔╠ą┼ą─▓╗ūŃĪŻ ĪĪĪĪ╚²Īó─“╦žār(ji©ż)Ė±▓©äė(d©░ng)▒╚▌^ŅlĘ▒ĪŻ ĪĪĪĪ╦─Īó╣└ėŗ(j©¼)─“╦žār(ji©ż)Ė±æ¬(y©®ng)įōį┌1800-1900ų«ķgĪŻ ĪĪĪĪ  ĪĪĪĪ(╔ŽłD×ķ─“╦žār(ji©ż)Ė±) ĪĪĪĪ┬╚╗»Ōø╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷ ĪĪĪĪę╗Īó─┐Ū░┬╚╗»Ōøār(ji©ż)Ė±╩Ū╩«─ĻęįüĒ(l©ói)Ą─Ą┌Č■Ė▀╬╗ ĪĪĪĪČ■Īó┬╚╗»Ōøār(ji©ż)Ė±╩ął÷(ch©Żng)ąĶŪ¾Ę”┴”Ż¼Įø(j©®ng)õN╔╠ą┼ą─▓╗ūŃĪŻ ĪĪĪĪ╚²Īó┬╚╗»Ōøųąć°(gu©«)60%ū¾ėęę└┐┐▀M(j©¼n)┐┌Ż¼╚½Ū“ŌøĄV┘Yį┤ŲõīŹ(sh©¬)ĘŪ│ŻžSĖ╗Ż¼Ą½─┐Ū░Ōø┘Yį┤▒╚▌^╝»ųąŻ¼ć°(gu©«)ļHÄū╝ęŌøĘ╩╔·«a(ch©Żn)ÅS╝ęĖ▀Č╚ē┼öÓŻ¼ār(ji©ż)Ė±╚╦×ķ▓┘ū„ę“╦ž├„’@ĪŻŌøĘ╩╔·«a(ch©Żn)ÅS╝ęėą▓╗║Ž└ĒĄ─▒®└¹ĪŻ ĪĪĪĪ╦─Īó┬╚╗»ŌøĄ─║Ž└Ēār(ji©ż)╬╗æ¬(y©®ng)įōį┌2500ū¾ėęĪŻ╬ęéā▓╗ę¬═³ėø08─Ļ╚½Ū“Ōø¹}╔·«a(ch©Żn)╔╠čįų«ĶÅĶÅšf(shu©Ł)Ż║ŌøĘ╩Ą─Ą═ār(ji©ż)Ģr(sh©¬)┤·ęčĮø(j©®ng)ė└▀h(yu©Żn)▀^(gu©░)╚źŻ¼Ą═ė┌5000į¬Ą─┬╚╗»Ōøį┘ę▓ø](m©”i)ėą┐╔─▄ĪŻ╚╗║¾09─Ļ┬╚╗»ŌøĄ°Ą╣1800į¬ĪŻ░³└©ųą╗»į┌ā╚(n©©i)Ą─┘Q(m©żo)ęū╔╠ōp╩¦æKųžŻ¼ų▒Įėįņ│╔ųą╗»╗»Ę╩Ė▀īė╝»¾wŽ┬šnĪŻ ĪĪĪĪ  ĪĪĪĪÅ═(f©┤)║ŽĘ╩╩«─Ļār(ji©ż)Ė±Ū·ŠĆĘų╬÷ ĪĪĪĪę╗Īó─┐Ū░Å═(f©┤)║ŽĘ╩ār(ji©ż)Ė±╩Ū╩«─ĻęįüĒ(l©ói)Ą─Ą┌Č■Ė▀╬╗ ĪĪĪĪČ■ĪóÅ═(f©┤)║ŽĘ╩Ą─│╔▒Šų„ę¬╩Ūė╔Ż║─“╦ž(ę║░▒);┴ū╦ßę╗õ@(┴ūĄV╩»;┴“╦ß);┬╚╗»Ōø(┴“╦ßŌø)śŗ(g©░u)│╔Ą─ĪŻ╚ń╣¹įŁ▓─┴Žār(ji©ż)Ė±▒®Ą°Ż¼Å═(f©┤)║ŽĘ╩ār(ji©ż)Ė±╚ń║╬ĪŻ ĪĪĪĪ╚²ĪóĮ±─ĻÅ═(f©┤)║ŽĘ╩ār(ji©ż)Ė±╩Ū╦─į┬Ę▌═·╝Š╝┤īóĮY(ji©”)╩°ę╗┬Ę╔ŽØq╔ŽüĒ(l©ói)Ą─ĪŻÅ═(f©┤)║ŽĘ╩ār(ji©ż)Ė±╔ŽØq▒│ļx╣®Ū¾ĻP(gu©Īn)ŽĄŻ¼╩Ū═©žø┼“├øę“╦žįņ│╔Ą─ĪŻ¼F(xi©żn)į┌═©žø┼“├øųĖöĄ(sh©┤)ę╗┬ĘŽ┬╗¼ĪŻ×ķ║╬Å═(f©┤)║ŽĘ╩ār(ji©ż)Ė±▀@śėłį(ji©Īn)═”─žĪŻ╠žäe╩ŪĄĮ┴╦Č¼ā”(ch©│)ļAČ╬ĪŻĒÜų¬Įø(j©®ng)õN╔╠▀Ć꬞ō(f©┤)ō·(d©Īn)ÄūéĆ(g©©)į┬Ą─Ė▀Ņ~┘YĮ└¹ŽóŻ¼é}(c©Īng)ūŌĪóōp║─Ą╚Ą╚ĪŻ ĪĪĪĪ╦─Īó┐┤┐┤Å═(f©┤)║ŽĘ╩╔·«a(ch©Żn)ÅS╝ę╔Ž╩ą╣½╦ŠĄ─ł¾(b©żo)▒Ē░╔Ż¼┤¾▓┐Ęų╣½╦ŠĮ±─ĻČ╝┘ŹĄ├┼ĶØM└ÅęńĪŻ▀@ĘN│¼Ņ~└¹ØÖ(r©┤n)╩Ū▓╗┐╔─▄│ų└m(x©┤)Ą─ĪŻ ĪĪĪĪ╬ÕĪó┬╚╗∙45%Å═(f©┤)║ŽĘ╩│÷ÅSār(ji©ż)į┌2000╩Ū▒╚▌^║Ž└ĒĄ─;┴“╗∙45%Å═(f©┤)║ŽĘ╩│÷ÅSār(ji©ż)į┌2200╩Ū▒╚▌^║Ž└ĒĄ─ĪŻ ĪĪĪĪ  ĪĪĪĪŠC╔Ž╦∙╩÷Ż║ ĪĪĪĪę╗Īóęį╩Ę×ķĶb┐╔ęįų¬┼d═÷Ż¼═©▀^(gu©░)ī”(du©¼)Ę╩┴Ž╩«─Ļār(ji©ż)Ė±Ą─Ęų╬÷Ż¼╠žäe╩Ūęįār(ji©ż)Ė±Ū·ŠĆų▒ė^Ą─▒Ē¼F(xi©żn)ĘĮ╩ĮŻ║╬ęéāæ¬(y©®ng)įō╬³╚ĪĮ╠ė¢(x©┤n)Ż¼▓╗ę¬į┌═¼ę╗éĆ(g©©)ĄžĘĮįįĖ·ČĘĪŻ ĪĪĪĪČ■Īó┤¾▓┐ĘųĘ╩┴ŽĄ─ār(ji©ż)Ė±į┌╩«─ĻęįüĒ(l©ói)Ą─Ą┌Č■Ė▀╬╗ĪŻ’L(f©źng)ļU(xi©Żn)┤¾ĪŻ ĪĪĪĪ╚²Īó─┐Ū░Ę╩┴Žār(ji©ż)Ė±╩Ūį┌═©žø┼“├ø▒│Š░Ž┬Ą─Ż¼└’├µ╩Ūėą║▄ČÓ┼▌─ŁĄ─ĪŻ ĪĪĪĪ╦─Īó▓╗ꬎӹ┼ÅS╝ęĖµįV─Ńār(ji©ż)Ė±łį(ji©Īn)═”Ż¼╔ŽØqĪó│╔▒ŠĖ▀▀@ą®╔±įÆĪŻųąć°(gu©«)é„Ųµ░ŃĄ─Ę┐Ąž«a(ch©Żn)Č╝į┌Ą°ār(ji©ż)Ż¼▀Ćėą╩▓├┤▓╗─▄Ą°ār(ji©ż)ĪŻ ĪĪĪĪ╬ÕĪóÅS╝ę╦∙ų^▒ŻĄūĪóėŗ(j©¼)Žó▀@ą®šąöĄ(sh©┤)ų╗ėąę╗éĆ(g©©)─┐Ą─Ż¼░čĮø(j©®ng)õN╔╠Ą─ÕX╠ūūĪŻ¼╚ń╣¹╣żÅS▓╗╩ŪŅA(y©┤)ęŖ(ji©żn)ĄĮĘ╩┴Žār(ji©ż)Ė±┤¾Ą°Ż¼į§├┤Ģ■(hu©¼)Įo▀@śėĄ─š■▓▀─žĪŻäė(d©░ng)äė(d©░ng)─XĮŅ░╔ĪŻ ĪĪĪĪ┴∙ĪóŪąėø2008─ĻĖ▀ār(ji©ż)╬╗Č¼ā”(ch©│)2009─Ļ▒®Ą°Ą─æK═┤Į╠ė¢(x©┤n)ĪŻĮø(j©®ng)õN╔╠éāŪąėøŻ║Č¼ā”(ch©│)Ą═ār(ji©ż)▓┼╩Ūš²Ą└ĪŻ ĪĪĪĪĖĮõøČ■Ż║10į┬Ę▌╩└Įńų„ę¬Įø(j©®ng)Ø·(j©¼)¾wPMIĪ░ę╗Ų¼└ŪĮÕĪ▒ ĪĪĪĪ10 į┬Ę▌Ė„┤¾Įø(j©®ng)Ø·(j©¼)¾w╣½▓╝Ą─▓╔┘Å(g©░u)Įø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)(PMI)ŅA(y©┤)╩Š┴╦╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─ŲŻævä▌(sh©¼)æB(t©żi)Ż¼╚½Ū“Įø(j©®ng)Ø·(j©¼)īó▀M(j©¼n)ę╗▓ĮĘ┼ŠÅĪŻ ĪĪĪĪÜWį¬ģ^(q©▒)10į┬ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)(PMI)└^└m(x©┤)ū▀╚§Ż¼ĮKųĄŽ┬š{(di©żo)ų┴47.1Ż¼▀B└m(x©┤)Ą┌╚²éĆ(g©©)į┬Ą═ė┌50 Ą─śs┐▌ĘųĮńŠĆŻ¼ÜWį¬ģ^(q©▒)Ė„ć°(gu©«)ųŲįņśI(y©©)╬«┐s╝ėäĪĪŻ▀@╩ŪÜWį¬ģ^(q©▒)ųŲįņśI(y©©)PMI ūį2009 ─Ļ 7 į┬ęįüĒ(l©ói)Ą─ūŅĄ═³c(di©Żn)ĪŻ─┐Ū░ÜWé∙╬ŻÖC(j©®)╚į╚╗ø](m©”i)ėąĄ├ĄĮĮŌøQĪŻ ĪĪĪĪ├└ć°(gu©«)╣®æ¬(y©®ng)╣▄└ĒīW(xu©”)Ģ■(hu©¼)(Institute for Supply Management)11 į┬ 1╚š╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├└ć°(gu©«)10 į┬ISM ųŲįņśI(y©©)▓╔┘Å(g©░u)Įø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)×ķ50.8Ż¼Ą═ė┌ŅA(y©┤)Ų┌╦«ŲĮĄ─52.0Ż¼ę▓Ą═ė┌9 į┬Ę▌╦«ŲĮĄ─51.6ĪŻ├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)ęčĮø(j©®ng)Å═(f©┤)╠K╦Ų║§čįų«▀^(gu©░)įńĪŻ ĪĪĪĪųąć°(gu©«)10 į┬Ę▌PMIųĖöĄ(sh©┤)ĮY(ji©”)╩°ā╔éĆ(g©©)į┬Ą─╗ž╔²æB(t©żi)ä▌(sh©¼)Ż¼▌^╔Žį┬╗ž┬õ┴╦0.8 éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Č°Ė„ĘųĒŚ(xi©żng)ųĖś╦(bi©Īo)ę▓’@╩Š│÷ā╚(n©©i)═ŌąĶŠ∙│÷¼F(xi©żn)Ę┼ŠÅĄ─█EŽ¾ĪŻć°(gu©«)╝ę░l(f©Ī)Ė─╬»║Ļė^Įø(j©®ng)Ø·(j©¼)蹊┐╦∙šJ(r©©n)×ķŻ¼╬ęć°(gu©«)10 į┬Ę▌ļm╚╗│÷¼F(xi©żn)┴╦═©├øē║┴”£p▌pŻ¼Ą½īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)│ų└m(x©┤)╗ž┬õęč├„’@’@¼F(xi©żn)Ż¼╬┤üĒ(l©ói)ā╚(n©©i)═ŌąĶŪ¾Š∙▓╗╚▌śĘ(l©©)ė^ĪŻ▓óŪęŅA(y©┤)Ų┌11 į┬Ę▌ųŲįņśI(y©©)PMI ųĖöĄ(sh©┤)▀M(j©¼n)ę╗▓ĮŽ┬╗¼Ą─┐╔─▄ąį▌^┤¾Ż¼╔§ų┴▓╗┼┼│²Ą°ŲŲ50%Ą─┐╔─▄ĪŻ ĪĪĪĪ  ĪĪĪĪųąć°(gu©«)PPI║═CPIĮŌ╬÷Ż║ ĪĪĪĪ╚ź─ĻęįüĒ(l©ói)Ż¼×ķæ¬(y©®ng)ī”(du©¼)▓╗öÓį÷╝ėĄ─═©├øē║┴”Ż¼ć°(gu©«)╝ęīŹ(sh©¬)╩®┴╦ę╗ŽĄ┴ąĄ─Å─ŠožøÄ┼š■▓▀ĪŻÅ─Į³ÄūéĆ(g©©)į┬Ą─CPIū▀ä▌(sh©¼)üĒ(l©ói)┐┤Ż¼Ū░Ų┌Ą─║Ļė^š{(di©żo)┐žęčĮø(j©®ng)╚ĪĄ├┴╦├„’@Ą─ą¦╣¹ĪŻ10į┬Ę▌╣½▓╝Ą─CPI═¼▒╚į÷ķL(zh©Żng)5.5%Ż¼PPI═¼▒╚į÷ķL(zh©Żng)5.0%Ż¼Š∙ęčĮø(j©®ng)▀B└m(x©┤)3éĆ(g©©)į┬╗ž┬õĪŻār(ji©ż)Ė±Ą─┐é¾w╗ž┬õŻ¼▒ž╚╗ī”(du©¼)╗»Ę╩«a(ch©Żn)ŲĘĄ─ār(ji©ż)Ė±ą╬│╔Ž┬ē║æB(t©żi)ä▌(sh©¼)ĪŻ ĪĪĪĪ  ĪĪĪĪ  ĪĪĪĪĖĮõø╚²Ż║▐r(n©«ng)«a(ch©Żn)ŲĘŲ┌žø╩ął÷(ch©Żng)Ęų╬÷Ż║ ĪĪĪĪę╗ĪóĮ³3éĆ(g©©)į┬ęįüĒ(l©ói)Ż¼╚½Ū“▐r(n©«ng)«a(ch©Żn)ŲĘŲ┌žøār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼Ę┤ė│═Č┘Yš▀ī”(du©¼)╬┤üĒ(l©ói)▐r(n©«ng)«a(ch©Żn)ŲĘār(ji©ż)Ė±ū▀ä▌(sh©¼)▓ó▓╗śĘ(l©©)ė^ĪŻ▀@ĘN▒»ė^ŪķŠwų▒Įėė░ĒæĄĮ├„─Ļ▐r(n©«ng)├±Ą─ĘNų▓ęŌįĖŻ¼ķgĮė£p╔┘ī”(du©¼)╗»Ę╩Ą─ąĶŪ¾ĪŻ ĪĪĪĪČ■Īó▐r(n©«ng)«a(ch©Żn)ŲĘār(ji©ż)Ė±Ž┬Ą°Ż¼╩╣Ą├▐r(n©«ng)├±ĘNų▓╩šęµ£p╔┘Ż¼▒ž╚╗Ģ■(hu©¼)ī¦(d©Żo)ų┬▐r(n©«ng)├±┘Å(g©░u)┘I┴”Ą─Ž┬ĮĄŻ¼£p╔┘ī”(du©¼)╗»Ę╩Ą─═Č╚ļĪŻ ĪĪĪĪ╚²Īóū„×ķ╔Žė╬Ą─╗»Ę╩ąąśI(y©©)Ż¼▒žĒÜĖ▀Č╚ųžęĢĮ³Ų┌▐r(n©«ng)«a(ch©Żn)ŲĘŲ┌žøār(ji©ż)Ė±Ą─ū▀ä▌(sh©¼)Ż¼▒M┴┐ĮĄĄ═ī”(du©¼)║¾╩ąą╬ä▌(sh©¼)Ą─š`┼ąĪŻ ĪĪĪĪ  ĪĪĪĪ  |

|

|

| ŽÓĻP(gu©Īn)ķåūx |

| 4į┬8╠¢(h©żo)2ŅD┴ė┘|(zh©¼)ŌøĘ╩▒╗▓ķ╠Ä |

| ─“╦ž═·╝Š▓╗═·Ż¼ąąśI(y©©)’ŗ°cų╣┐╩ |

| ┬╚╗»õ@Ą─ųž╔·─µęuų«┬Ę |

|

| ╩ūĒō(y©©) | ┐ņėŹ | «a(ch©Żn)ŲĘÄņ(k©┤) | ÅS╝ę?gu©®)?/a> | łDūV | ĘNų▓╝╝Ū╔ |