|

| 2011─Ļ┴ūĄV╩»╩ął÷(ch©Żng)Ęų╬÷╗žŅÖ |

| üĒį┤Ż║║├▐r(n©«ng)┘Yšą╔╠ŠW(w©Żng) 2012-1-5 |

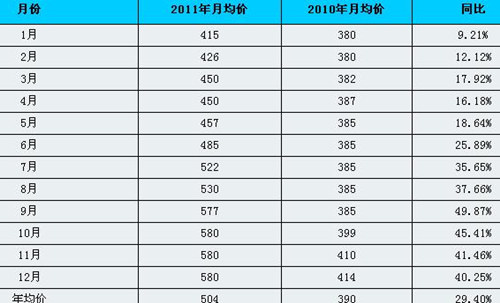

| ĪĪĪĪ2011─ĻŻ¼ć°(gu©«)ā╚(n©©i)┴ūĄV╩»ār(ji©ż)Ė±»é┐±╔ŽØqŻ¼Ė▀ŲĘ╬╗┴ūĄV╩»╣®æ¬(y©®ng)ŠoÅłŻ¼ų▒ų┴Ą┌╦─╝ŠČ╚Ż¼┴ūĄV╩»ār(ji©ż)Ė±┌ģė┌ĘĆ(w©¦n)Č©ĪŻ┼c2010─Ļ═¼Ų┌ŽÓ▒╚Ż¼┴ūĄV╩»─ĻŠ∙ār(ji©ż)Ė±╔ŽØq110į¬/ćŹū¾ėęŻ¼═¼▒╚į÷ķL(zh©Żng)29.4%ĪŻ ĪĪĪĪ  ĪĪĪĪūó:┤╦▒Ēęį║■▒▒Ąžģ^(q©▒)30ŲĘ╬╗┴ūĄV╩»×ķ└²ĪŻ ĪĪĪĪĄ┌ę╗╝ŠČ╚ć°(gu©«)ā╚(n©©i)┴ūĄV╩»ār(ji©ż)Ė±│ų└m(x©┤)ĘĆ(w©¦n)ųą╔ŽØqæB(t©żi)ä▌(sh©¼)Ż¼─Ļ│§═¼▒╚─ĻŠ∙ØqĘ∙50į¬/ćŹĪŻ ĪĪĪĪ1į┬Ę▌Ż║ęįįŲ─Ž┴ū╗»╝»łF(tu©ón)×ķ╩ū(į¬Ą®Ū░║¾Ż¼įŲ─Ž┴ū╗»╝»łF(tu©ón)┴ūĄV╩»ār(ji©ż)Ė±╔Žš{(di©żo)50į¬/揯¼29%ŲĘ╬╗┴ūĄV╩»╩Īā╚(n©©i)▄ć░Õār(ji©ż)280į¬/揯¼╩Ī═Ō▄ć░Õār(ji©ż)370-380į¬/ćŹ)Ż¼įŲ─ŽĪó┘Fų▌Īó║■▒▒Īó╦─┤©Ą╚┴ūĄVĖ╗╝»Ąž╝Ŗ╝Ŗš{(di©żo)Øqł¾(b©żo)ār(ji©ż)Ż║║■▒▒ØqĘ∙30-50į¬/ćŹ;┘Fų▌ØqĘ∙50-70į¬/ćŹĪŁĪŁ ĪĪĪĪ2į┬Ę▌Ż║╩▄ā÷ėĻ╝░Č¼╝Š╠ņ└õė░ĒæŻ¼ĄV╔Į╗∙▒Š═Ż▓╔Ż¼ĄV╩»«a(ch©Żn)┴┐╝▒äĪŽ┬ĮĄ;▓┐ĘųĄV╔Į╚įėąÄņ(k©┤)┤µŻ¼ ĪĪĪĪār(ji©ż)Ė±ķ_╩╝įć╠Įąį╔ŽØqŻ║║■▒▒Ąžģ^(q©▒)30%ŲĘ╬╗┤¼░Õār(ji©ż)430į¬/ćŹū¾ėęŻ¼┘Fų▌ķ_Ļ¢(y©óng)Ąžģ^(q©▒)32%ŲĘ╬╗┴ūĄV╩»▄ć░Õār(ji©ż)440į¬/ćŹĪŻ ĪĪĪĪ3į┬Ę▌Ż║┤║╣Ø(ji©”)║¾Ż¼į┌Ž┬ė╬┴ūĘ╩ąĶŪ¾Ą─└Łäė(d©░ng)Ž┬Ż¼┴ūĄV╩»ār(ji©ż)Ė±į┘┤╬╔Žš{(di©żo)Ż¼▓óŪę╗∙▒Š┤_Č©┴╦Į±─Ļą┬║Ž═¼ār(ji©ż)Ė±Ż║╦─┤©28-29%ŲĘ╬╗┐ė┐┌ł¾(b©żo)ār(ji©ż)195-210į¬/揯¼▄ć░ÕĮ╗žøār(ji©ż)230-250į¬/ćŹ;įŲ─Ž29-30%ŲĘ╬╗┴ūĄV╩»žøł÷(ch©Żng)Į╗žøār(ji©ż)į┌250-260į¬/ćŹū¾ėę(ę“ļs┘|(zh©¼)║¼┴┐▓╗ę╗Ż¼ār(ji©ż)Ė±┬įėą10-20į¬/ćŹĖĪäė(d©░ng));28%ŲĘ╬╗┴ūĄV╩»ęč│╔Į╗ėåå╬žøł÷(ch©Żng)Į╗žø180-200į¬/ćŹ;25%ŲĘ╬╗┴ūĄV╩»ęč│╔Į╗ėåå╬žøł÷(ch©Żng)Į╗žøār(ji©ż)85-95į¬/ćŹĪŻ║■▒▒29.5-30%ŲĘ╬╗┴ūĄV╩»┤¼ł¾(b©żo)ār(ji©ż)(╝┤Ż¼┤aŅ^Į╗žøār(ji©ż))450į¬/ćŹū¾ėę;28%ŲĘ╬╗┤¼░ÕĮ╗žøār(ji©ż)380-400į¬/ćŹ;┘Fų▌30%ŲĘ╬╗┐ė┐┌ł¾(b©żo)ār(ji©ż)į┌260-330į¬/揯¼▄ć░Õ║¼ČÉł¾(b©żo)ār(ji©ż)į┌380-400į¬/揯¼Ė▀Č╦ł¾(b©żo)ār(ji©ż)į┌440-450į¬/ćŹĪŻ ĪĪĪĪĄ┌Č■╝ŠČ╚ć°(gu©«)ā╚(n©©i)┴ūĄV╩»│╩¼F(xi©żn)┘Yį┤ŠoÅłŻ¼ār(ji©ż)Ė±╔ŽōP(y©óng)Ż¼Š∙ØqĘ∙20-30į¬/揯¼Ė▀Č╦╔ŽØq50-80į¬/ćŹĪŻ ĪĪĪĪ4į┬Ę▌Ż║▒Šį┬┴ūĄV╩»ār(ji©ż)Ė±ŲĘ³▓╗┤¾Ż¼Ž┬ė╬Ų¾śI(y©©)▓╔┘Å(g©░u)┴ūĄV╩»ĘeśOŻ¼žøį┤ŠoÅłŻ║║■▒▒Š∙ØqĘ∙30-50į¬/揯¼╝┤29.5Ī└0.5%┤¼░ÕĮ╗žøār(ji©ż)480-500į¬/揯¼30%ŲĘ╬╗┴ūĄV╩»┤¼░Õār(ji©ż)į┌500-520į¬/揯¼Ė▀Č╦ł¾(b©żo)ār(ji©ż)550į¬/ćŹ(╝»ųąį┌ę─┴ĻĄžģ^(q©▒)Ą─ųąķg┘Q(m©żo)ęū╔╠╩ų└’);28%ŲĘ╬╗┴ūĄV╩»┤¼░Õł¾(b©żo)ār(ji©ż)į┌430-440į¬/揯¼Ą½╩Ū▓┐ĘųĄVŲ¾ł╠(zh©¬)ąąŪ░Ų┌ėåå╬ār(ji©ż)Ė±į┌400-420į¬/ćŹĪŻ ĪĪĪĪ5į┬Ę▌Ż║Ž┬ė╬┴ūĘ╩ÅS╝ę│÷┐┌į┌╝┤Ż¼ķ_╣ż┬╩ØMžō(f©┤)║╔Ż¼└Łäė(d©░ng)┴ūĄV╩»ąĶŪ¾Ż¼ār(ji©ż)Ė±ĘĆ(w©¦n)ųąėąØqŻ║┘Fų▌ę“ķ_Ļ¢(y©óng)┴ūĄVūįė├Ż¼Ģ║═Ż═Ō┘uČ°ī¦(d©Żo)ų┬žøį┤ŠoÅłŻ║30%ŲĘ╬╗▄ć░Õ║¼ČÉār(ji©ż)Ė▀Č╦450-460į¬/揯¼ų„┴„▄ć░Õār(ji©ż)į┌420-430į¬/ćŹĪŻĖŻ╚¬-«Y░▓ę╗ĦĄV╩»ķ_▓╔┴┐▓╗┤¾Ż¼īŹ(sh©¬)ļH│╔Į╗ār(ji©ż)Ė±ĘĆ(w©¦n)Č©ĪŻ ĪĪĪĪ6į┬Ę▌Ż║╬ęć°(gu©«)┴ūĄV╩»ār(ji©ż)Ė±│ųĘĆ(w©¦n)Ż¼Ą½╩Ū┘Yį┤ŠoÅł╚į╩Ū┴ūĄV╩»Ą─╗∙▒ŠąąŪķŻ¼į┌┤╦ŪķørŽ┬Ż¼▓┐ĘųĄžģ^(q©▒)┘Q(m©żo)ęū╔╠│ų└m(x©┤)╠¦Ė▀│╔Į╗ār(ji©ż)Ė±ę▓╩Ū░l(f©Ī)š╣╦∙┌ģŻ¼Ą½ų„┴„ū▀ĘĆ(w©¦n)ĪŻ2011─Ļ1-5į┬Ę▌ųąć°(gu©«)┴ūĄV╩»┐é«a(ch©Żn)┴┐▒╚2010─Ļ═¼Ų┌į÷ķL(zh©Żng)19.6%Ż¼«a(ch©Żn)┴┐┼┼į┌Ū░╦─╬╗Ą─║■▒▒ĪóįŲ─ŽĪó┘Fų▌║═╦─┤©Č╝│÷¼F(xi©żn)┴╦▓╗═¼│╠Č╚Ą─į÷ķL(zh©Żng)Ż¼░▓╗š║═╦─┤©Ąžģ^(q©▒)į÷╝ė┴┐▌^┤¾Ż¼ų„ę¬╩▄┴ūĘ╩╝░«ö(d©Īng)?sh©┤)ž┴ū╗»╣żąąśI(y©©)ąĶŪ¾ė░ĒæŻ¼░▓╗šĄžģ^(q©▒)Ą─Ń~┴Ļ╝»łF(tu©ón)Ž┬ī┘┴∙ć°(gu©«)╗»╣żĄ╚┴ūÅ═(f©┤)Ę╩Ų¾śI(y©©)«a(ch©Żn)┴┐╝żį÷;║■▒▒Īóųžæc║═┘Fų▌Č╝│÷¼F(xi©żn)┴╦▓╗═¼│╠Č╚Ą─╔ŽØqŻ¼ØqĘ∙ūŅ┤¾Ą─╩Ū░▓╗šĄžģ^(q©▒)Ą─151.6%Ż¼ų„ę¬╩Ū╚ź─Ļ═¼Ų┌ŽÓ▒╚ķ_▓╔┴┐ąĪŻ¼Į±─ĻĄV╩»ŠoÅł║¾Ż¼ĄV╔Įķ_▓╔┴┐į÷┤¾Ż¼═Ō┘Å(g©░u)┴┐£p╔┘ĪŻ ĪĪĪĪĄ┌╚²╝ŠČ╚ć°(gu©«)ā╚(n©©i)┴ūĄV╩»│╩¼F(xi©żn)┘Yį┤ŠoÅłŻ¼ār(ji©ż)Ė±▓╗öÓ’j╔² ĪĪĪĪ7į┬Ę▌Ż║ć°(gu©«)ā╚(n©©i)┴ūĄV╩»ār(ji©ż)Ė±│╩¼F(xi©żn)ĘĆ(w©¦n)ųą╔ŽØq┌ģä▌(sh©¼)Ż║ęį║■▒▒Ąžģ^(q©▒)×ķ┤·▒ĒŻ¼į┘ŽŲę╗▓©Øqār(ji©ż)└╦│▒Ż¼7į┬1╚š-10╚šŻ¼Ė„ĄVŲ¾Ļæ└m(x©┤)š{(di©żo)ØqĄV╩»ār(ji©ż)Ė±Ż¼Š∙ØqĘ∙20į¬/揯║29.5+-0.5%┤¼░Õł¾(b©żo)ār(ji©ż)500-540į¬/揯¼30.5+-0.5%ŲĘ╬╗┤¼░Õł¾(b©żo)ār(ji©ż)560į¬/ćŹ;32%ŲĘ╬╗┴ūĄV╩»┤¼░Õł¾(b©żo)ār(ji©ż)600į¬/ćŹū¾ėęĪŻ╦─┤©Ąžģ^(q©▒)╩▄▒®ėĻė░ĒæŻ¼ĄV╔ĮÄū║§╚½═ŻŻ¼ŪÕŲĮĪóĄ┬Ļ¢(y©óng)-Šdų±(313ć°(gu©«)Ą└▒╗ø_öÓ);║■─ŽŽ┬▒®ėĻĄ└┬Ę▀\(y©┤n)▌ö╩▄Ž▐Ż¼ĄV╔Įķ_▓╔═Ż╣żŻ¼ė╚Ųõ╩Ū╩»ķTĪóæč╗»Ą╚ĄžĪŁĪŁ ĪĪĪĪ8į┬Ę▌Ż║ć°(gu©«)ā╚(n©©i)┴ūĄV╩»ār(ji©ż)Ė±│╩¼F(xi©żn)╔ŽØq┌ģä▌(sh©¼)Ż║ęį┼d░l(f©Ī)╝»łF(tu©ón)×ķ╩ūĄ─║■▒▒ĄVŲ¾ār(ji©ż)Ė±╔Žš{(di©żo)20-30į¬/揯¼▒Ż┐Ą╝░╔±▐r(n©«ng)╝▄Ąžģ^(q©▒)Š∙ėą▓╗═¼│╠Č╚╔ŽōP(y©óng)Ż║29.5+-0.5%ŲĘ╬╗┴ūĄV╩»┤¼░ÕĮ╗žøār(ji©ż)500-520į¬/揯¼Ė▀Č╦540į¬/ćŹĪŻ┘Fų▌Ąžģ^(q©▒)ęįķ_┴ū×ķ╩ūĄ─ĄVŲ¾Ż¼ę▓Ļæ└m(x©┤)š{(di©żo)Øqār(ji©ż)Ė±Ż¼ØqĘ∙į┌30į¬/揯¼╝┤30%ŲĘ╬╗┴ūĄV╩»▄ć░Õār(ji©ż)530į¬/揯¼31%ŲĘ╬╗┴ūĄV╩»▄ć░Õār(ji©ż)560į¬/ćŹĪŻ ĪĪĪĪ9į┬Ę▌Ż║║■▒▒Ąžģ^(q©▒)┴ūĄV╩»9į┬│§ār(ji©ż)Ė±┤¾Ę∙╔Žš{(di©żo)50-70į¬/揯║29.5+-0.5%ŲĘ╬╗┤aŅ^Į╗žø║¼ČÉł¾(b©żo)ār(ji©ż)570-580į¬/ćŹ;Øqār(ji©ż)įŁę“╚ńŽ┬Ż║Ųõę╗Ż¼ĄV«a(ch©Żn)┘Yį┤ŽĪ╚▒Ż¼Øōį┌ār(ji©ż)ųĄį÷ųĄ;ŲõČ■Ż¼ķ_▓╔│╔▒Š╝░ĄV╔ĮŲĘ┘|(zh©¼)Ž┬ĮĄĄ╚ę“╦žŻ¼ī¦(d©Żo)ų┬ĄVŲ¾ū°Ąž╝ėār(ji©ż)Ż¼ąĶŪ¾╚įėąį÷¤o£pĪŻ9į┬5-20╚šŻ¼┘Fų▌Ąžģ^(q©▒)╩▄├±ūÕ▀\(y©┤n)äė(d©░ng)Ģ■(hu©¼)═Ż▓╔ė░ĒæŻ¼ī¦(d©Żo)ų┬ĄV╩»╣®æ¬(y©®ng)ŠoÅłŻ¼ār(ji©ż)Ė±ėą╔ŽØq┌ģä▌(sh©¼);╦─┤©Ąžģ^(q©▒)┴ūĄV╩»ār(ji©ż)Ė±╔Žš{(di©żo)Ż¼╦─┤©±R▀ģžøł÷(ch©Żng)┴ūĄV╩»ķ_▓╔š²│ŻŻ¼«ö(d©Īng)?sh©┤)žĄV╩»ŠoÅłŻ¼Į³Ų┌ār(ji©ż)Ė±╔Žš{(di©żo)10į¬/揯║28%ŲĘ╬╗┴ūĄV╩»±R▀ģĮ╗žøār(ji©ż)į┌280-290į¬/ćŹ;įŲ─ŽĄžģ^(q©▒)▓┐ĘųąĪŲ¾śI(y©©)┴ūĄV╩»ār(ji©ż)Ė±9į┬Ž┬č«╔Žš{(di©żo)20-30į¬/揯¼└ź├„ų▄▀ģĄžģ^(q©▒)┴ūĄV╩»ų„┴„┐ė┐┌║¼ČÉār(ji©ż)280-310į¬/ćŹĪŻ ĪĪĪĪĄ┌╦─╝ŠČ╚ć°(gu©«)ā╚(n©©i)┴ūĄV╩»ār(ji©ż)Ė±š¹¾w│ųĘĆ(w©¦n)Ż¼╩ął÷(ch©Żng)╚§ä▌(sh©¼)▀\(y©┤n)ąąŻ¼─ĻĄūĄV╔ĮĻæ└m(x©┤)═Ż▓╔ ĪĪĪĪ10į┬Ę▌Ż║╬ęć°(gu©«)┴ūĄV╩»╣®æ¬(y©®ng)│ų└m(x©┤)ŠoÅłŻ¼ār(ji©ż)Ė±ĘĆ(w©¦n)ųą╔ŽØqĪŻ┘Fų▌Ąžģ^(q©▒)┴ūĄV╩»╩▄├±ūÕ▀\(y©┤n)äė(d©░ng)Ģ■(hu©¼)Īóć°(gu©«)æc╣Ø(ji©”)═Ż▓╔ė░ĒæŻ¼╣®æ¬(y©®ng)ė·╝ėŠoÅłŻ¼ę╗▓┐ĘųŲ¾śI(y©©)ār(ji©ż)Ė±ķ_╩╝╔Žš{(di©żo)Ż¼┴Ēę╗▓┐Ęųų„╣®└Ž┐═æ¶Ż¼ār(ji©ż)Ė±Ģ║ĘĆ(w©¦n)ĪŻ║■▒▒Ąžģ^(q©▒)┴ūĄV╩»ār(ji©ż)Ė±│ųĘĆ(w©¦n)Ż║29.5+-0.5%ŲĘ╬╗┤aŅ^Į╗žø║¼ČÉł¾(b©żo)ār(ji©ż)570-580į¬/ćŹ;31%ŲĘ╬╗┤aŅ^Į╗žø║¼ČÉār(ji©ż)630-650į¬/ćŹ;28%ŲĘ╬╗┤aŅ^Į╗žøār(ji©ż)500-510į¬/ćŹĪŻ╦─┤©Ąžģ^(q©▒)┴ūĄV╩»ār(ji©ż)Ė±š¹¾w╔Žš{(di©żo)10-30į¬/ćŹĪŻ╦─┤©Šdų±ę╗Ħ28%ŲĘ╬╗┴ūĄV╩»įŁĄV└ŁŽ┬╔Į420į¬/ćŹ;╦─┤©└ū▓©Ąžģ^(q©▒)┴ūĄV╩»ķ_▓╔š²│ŻŻ¼ķ_▓╔│╔▒Šį÷╝ėŻ¼ār(ji©ż)Ė±╔Žš{(di©żo)15-20į¬/ćŹĪŻ ĪĪĪĪ11į┬Ę▌Ż║╬ęć°(gu©«)┴ūĄV╩»╩ął÷(ch©Żng)š¹¾w│ųĘĆ(w©¦n)Ż¼╩▄Ž┬ė╬╩ął÷(ch©Żng)▓╔┘Å(g©░u)┴”Č╚ėąŽ▐Ą─ė░ĒæŻ¼┴ūĄV╩»╩ął÷(ch©Żng)│╔Į╗┴┐Ų½Ą═Ż¼š¹¾w╚§ä▌(sh©¼)▀\(y©┤n)ąąĪŻļm╚╗┤¾▓┐ĘųĄVŲ¾ł¾(b©żo)ār(ji©ż)ŲĮĘĆ(w©¦n)Ż¼Ą½Šų▓┐│╔Į╗ār(ji©ż)Ė±┬įėą╦╔äė(d©░ng)ĪŻ╚ńŻ║║■▒▒Ąžģ^(q©▒)┴ūĄV╩»ł¾(b©żo)ār(ji©ż)Ģ║ĘĆ(w©¦n)Ż¼▓┐ĘųĄVŲ¾īŹ(sh©¬)ļH░l(f©Ī)å╬ār(ji©ż)Ė±░ĄĮĄŻ¼ų„ę¬¾w¼F(xi©żn)į┌╣®æ¬(y©®ng)┴ūĄV╩»30%ŲĘ╬╗Š═╩Ū▒Ż30%Ż¼Č°▓╗╩Ū29.5+-0.5%Ą─Š═░┤šš30%üĒ╦ŃĪŻ─ĻĄūīóų┴Ż¼▓┐ĘųĄV╔Įīó═Ļ│╔╚½─Ļķ_▓╔ėŗ(j©¼)äØŻ¼Ļæ└m(x©┤)Ž▐▓╔ų┴į┬Ąū═Ż▓╔;ĄVŲ¾▒Ē╩ŠŻ¼11į┬ĄūĻæ└m(x©┤)═Ż▓╔Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ12į┬ųąŽ┬č«Ż¼Ģ■(hu©¼)╚½▓┐═Ż▓╔Ż¼üĒ─Ļ2-3į┬Ę▌╗ųÅ═(f©┤)š²│ŻĪŻ ĪĪĪĪ12į┬Ę▌Ż║╬ęć°(gu©«)┴ūĄV╩»ār(ji©ż)Ė±│ųĘĆ(w©¦n)Ż¼▓┐ĘųĄV╔Į×ķ▒ŻūC░▓╚½▀^╣Ø(ji©”)10╚š║¾Ļæ└m(x©┤)═Ż▓╔Ż¼ĄVŲ¾Įėą┬å╬ęŌįĖŲ½╚§ĪŻ▒Šį┬16╠¢(h©żo)╗»Ę╩ĻP(gu©Īn)ČÉš■▓▀│÷┼_(t©ói)Ż¼2011─Ļ┴ūĄV╩»│÷┐┌ł╠(zh©¬)ąą35%(│÷┐┌┼õŅ~150╚fćŹ)│÷┐┌ČÉ┬╩;2012─Ļł╠(zh©¬)ąą35%(│÷┐┌┼õŅ~120╚fćŹ);│÷┐┌┼õŅ~Ą─£p╔┘Ż¼ę▓šf├„┴╦Ż¼ć°(gu©«)╝ę▒Żūo(h©┤)┴ū┘Yį┤Ż¼Ž▐ųŲ│÷┐┌Ą─│§ųįĪŻ═¼Ģr(sh©¬)Ż¼ė╔ė┌ć°(gu©«)ā╚(n©©i)┴ūĄV╩»ār(ji©ż)Ė±ū▀Ė▀Ż¼ć°(gu©«)ļHār(ji©ż)Ė±Ą═Ż¼ī¦(d©Żo)ų┬Ż¼ėą│÷┐┌┼õŅ~Ą─ųąķg┘Q(m©żo)ęū╔╠¤o└¹ØÖ(r©┤n)┐╔┘ŹŻ¼│÷┐┌ęŌŽ“£p╚§Ż¼ŅA(y©┤)ėŗ(j©¼)Ż¼2012─ĻŻ¼ėą│÷┐┌┼õŅ~Ą─ĄVŲ¾╚į│ų└m(x©┤)ū▀│÷┐┌Ż¼┘Q(m©żo)ęū╔╠īó┐s£p─╦ų┴▐D(zhu©Żn)ū÷ć°(gu©«)ā╚(n©©i)┘Q(m©żo)ęūĪŻ ĪĪĪĪ║¾╩ąŻ¼12į┬ųąŽ┬č«ęį║¾Ż¼┴ūĄV╩»ų„«a(ch©Żn)ģ^(q©▒)ĄVŲ¾═Ż▓╔ĪóŽ▐▓╔╚½├µ└Łķ_ßĪ─╗;Å═(f©┤)▓╔Ģr(sh©¬)ķg╝»ųąį┌2-3į┬Ę▌Ż¼▓┐Ęų1į┬Ę▌ķ_;«a(ch©Żn)┴┐äĪ£pŻ¼Ž┬ė╬┴ūõ@Ų¾śI(y©©)ĄV╩»ā”(ch©│)éõ╗∙▒ŠĄĮ╬╗Ż¼═Ż▓╔Ų┌ķgŻ¼ĄV╩»Ģ║¤oār(ji©ż)Ė±ĪŻ├„─ĻŻ¼ļSų°Ė▀ŲĘ╬╗┘Yį┤įĮüĒįĮ╔┘Ż¼╝ė╔ŽŻ¼┴ūõ@ŽÓī”(du©¼)īÆ╦╔Ą─│÷┐┌š■▓▀Ż¼ŅA(y©┤)ėŗ(j©¼)Ż¼Ė▀ŲĘ╬╗┴ūĄV╩»╚įėąū▀Ė▀┌ģä▌(sh©¼);ųąĄ═ŲĘ╬╗ār(ji©ż)Ė±ęįĘĆ(w©¦n)×ķų„Ż¼╩▄ąĶŪ¾ė░ĒæŻ¼Šų▓┐š╩ÄĪŻ |

|

|

| ŽÓĻP(gu©Īn)ķåūx |

| Ū’╝ŠąĪ¹£Ę╩ār(ji©ż)Ė±Ž┬ąąęč│╔▒ž╚╗Ż¼║¾Ų┌Ģ■(hu©¼)Ą°ĄĮ╩▓├┤│╠Č╚Ż┐ |

| Å═(f©┤)║ŽĘ╩ŅlĘ▒š{(di©żo)ār(ji©ż) ─Ž▒▒╩ął÷(ch©Żng)ėą▓Ņ«É |

| ╗»Ę╩Č¼ā”(ch©│)ė÷Ī░║«┴„Ī▒ īŻ╝ęĮ©ūhÅS╝ęš{(di©żo)š¹─Ż╩Į |

|

| ╩ūĒō(y©©) | ┐ņėŹ | «a(ch©Żn)ŲĘÄņ(k©┤) | ÅS╝ę?gu©®)?/a> | łDūV | ĘNų▓╝╝Ū╔ |