|

| ╔ŅČ╚Ęų╬÷ų▓▒ŻŠ▐Ņ^Ž╚š²▀_(d©ó)ī”(du©¼)ė┌ųąć°(gu©«)A╣╔╩ął÷(ch©Żng)Ą─ęŌ┴x |

| üĒ(l©ói)į┤Ż║▐r(n©«ng)╦Ä╩ął÷(ch©Żng)ą┼Žóą┬├ĮĮń 2021-9-24 9:54:00 |

| Üwę“Ž╚š²▀_(d©ó)į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─śI(y©©)┐ā(j©®)Ė▀į÷Ż¼ąąśI(y©©)Š░ÜŌĪóąĶŪ¾ÅŖ(qi©óng)ä┼╩ŪŲõę╗Ż¼═¼Ģr(sh©¬)ę▓╩Ūæ{ĮĶŲõā×(y©Łu)ä▌(sh©¼)Ąž╬╗Ż¼│įĄĮ┴╦ć°(gu©«)ā╚(n©©i)ų▓▒Ż║═ĘNśI(y©©)╩ął÷(ch©Żng)š¹║ŽĄ─╝t└¹ĪŁĪŁ 1. ╚½Ū“▐r(n©«ng)śI(y©©)ŽÓĻP(gu©Īn)░ÕēK│ų└m(x©┤)Ė▀Š░ÜŌŻ¼ĘNśI(y©©)╚²Š▐Ņ^2021H1śI(y©©)┐ā(j©®)āČ¼F(xi©żn) Š═į┌Į³Ų┌Ż¼╩└Įń╚²┤¾ĘNūė╣½╦Š░▌Č·Īó┐ŲĄŽ╚AĪóŽ╚š²▀_(d©ó)╝»łF(tu©ón)ŽÓ└^┼¹┬Č┴╦2021─ĻĄ─ųąŲ┌śI(y©©)┐ā(j©®)ĪŻ ŲõųąŻ¼ųŲ╦ÄŠ▐Ņ^░▌Č·Ą─ū„╬’┐ŲīW(xu©”)śI(y©©)äš(w©┤)å╬į¬Ż¼╝┤╩š┘Å(g©░u)ūį├Ž╔ĮČ╝Ą─║╦ą─śI(y©©)äš(w©┤)Ż¼ų„ę¬░³║¼┴╦ų▓╬’▒Żūo(h©┤)Ż©▐r(n©«ng)╦ÄŻ®║═ĘNūėā╔┤¾░ÕēKŻ¼į┌2021─Ļ╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļ116.67ā|ÜWį¬Ż¼═¼▒╚į÷ķL(zh©Żng)0.27%ĪŻ ▓Ęųūį╠š╩ŽČ┼░ŅĄ─┐ŲĄŽ╚AŻ¼ų„ę¬└^│ą┴╦Č┼░ŅŽ╚õhĄ─ę┬└ÅŻ¼─┐Ū░Ą─║╦ą─┘Y«a(ch©Żn)ę▓╩ŪĘNūė┼cų▓▒ŻŻ¼═¼Ų┌īŹ(sh©¬)¼F(xi©żn)╩š╚ļ98.05ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)7.19%ĪŻ ųžĮM║¾Ą─Ž╚š²▀_(d©ó)╝»łF(tu©ón)Ż©Ž┬╬─║å(ji©Żn)ĘQŻ║Ž╚š²▀_(d©ó)Ż®Ż¼Ųõ┘Y«a(ch©Żn)śŗ(g©░u)│╔į┌╬ęéāĄ─ł¾(b©żo)ĖµĪČIPOŪ░š░ | 650ā|ĪóĮ³10─ĻA╣╔ūŅ┤¾IPOŻ¼ĪĖ┐Ųäō(chu©żng)ę╗ĖńĪ╣Ģ■(hu©¼)│╔×ķŽ┬ę╗éĆ(g©©)ųą╩»ė═å߯┐ĪĘųąėąįö╩÷ĪŻ śI(y©©)┐ā(j©®)ĘĮ├µŻ¼Ž╚š²▀_(d©ó)į┌2021╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļ144ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)24%Ż¼═¼Ų┌▒╚░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚Aį÷ķL(zh©Żng)Ą├Č╝ę¬Ė³┐ņĪŻ Å─śI(y©©)┐ā(j©®)Üwę“üĒ(l©ói)┐┤Ż¼Ž╚š²▀_(d©ó)─┐Ū░Ą─╦─┤¾śI(y©©)äš(w©┤)å╬į¬Ż©ų▓▒ŻĪóĘNūėĪó░▓Ą└¹£Īóųąć°(gu©«)ģ^(q©▒)śI(y©©)äš(w©┤)Ż®Ż¼Č╝▒Ż│ų┴╦Ė▀╦┘į÷ķL(zh©Żng)Ż¼ė╚Ųõ╩ŪŽ╚š²▀_(d©ó)╝»łF(tu©ón)ųąć°(gu©«)śI(y©©)äš(w©┤)å╬į¬Ż¼═¼Ų┌╩š╚ļ42ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)Ė▀▀_(d©ó)47%ĪŻ ė╔ė┌Ž╚š²▀_(d©ó)╝»łF(tu©ón)ųąć°(gu©«)░³└©┴╦ų▓▒ŻĪóĘNūėĪóū„╬’ĀI(y©¬ng)B(y©Żng)ĪóMAP┼cöĄ(sh©┤)ūų▐r(n©«ng)śI(y©©)Ą╚śI(y©©)äš(w©┤)Ż¼┼cŲõ╦¹╚²┤¾śI(y©©)äš(w©┤)å╬į¬ų«ķg┤µį┌ųžÅ═(f©┤)ėŗ(j©¼)╦ŃŻ¼ąĶę¬ā╚(n©©i)▓┐ĄųŽ¹Ż¼═¼Ų┌ĄųŽ¹ĮŅ~15ā|├└į¬ĪŻ ─Ū├┤Ż¼Å─Ųõ╦¹╚²┤¾śI(y©©)äš(w©┤)å╬į¬Ą─▒Ē¼F(xi©żn)üĒ(l©ói)┐┤Ż¼Ė„śI(y©©)äš(w©┤)å╬į¬į┌ć°(gu©«)ā╚(n©©i)Ą─ĀI(y©¬ng)śI(y©©)╩š╚ļį÷╦┘╚½├µĖ▀ė┌śI(y©©)äš(w©┤)å╬į¬š¹¾wŻ¼▓óŪęĖ▀│÷Ą─Ę∙Č╚Č╝▓╗Ą═Ż¼▀@šf(shu©Ł)├„ųąć°(gu©«)ģ^(q©▒)Ą─śI(y©©)┐ā(j©®)Ė▀į÷Ż¼╩Ūų¦ō╬┴╦╣½╦Šš¹¾wśI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ą─ĻP(gu©Īn)µIĪŻ Č°Syngenta AGŻ©╚╩┐Ž╚š²▀_(d©ó)Ż®Ą─┐┌ÅĮŻ¼ų╗░³└©┴╦ų▓▒Ż┼cĘNūėā╔┤¾śI(y©©)äš(w©┤)Ż¼═¼Ģr(sh©¬)ėų▓╗░³└©░▓Ą└¹£Īóū„╬’ĀI(y©¬ng)B(y©Żng)║═▓┐ĘųŲõ╦¹ųąć°(gu©«)ģ^(q©▒)┘Y«a(ch©Żn)Ż¼╚ń┤╦┼c░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚AĄ─┐╔▒╚ąįŽÓī”(du©¼)Ė³ÅŖ(qi©óng)ĪŻ ╚╩┐Ž╚š²▀_(d©ó)į┌Į±─Ļ╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļ83.98ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)18.33%Ż¼į÷╦┘╦«ŲĮę└╚╗Ė▀ė┌░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚AĪŻ ĘųśI(y©©)äš(w©┤)üĒ(l©ói)┐┤Ż¼╚╩┐Ž╚š²▀_(d©ó)Ą─ų▓▒ŻśI(y©©)äš(w©┤)═¼Ų┌╩š╚ļį÷╦┘×ķ20.25%Ż¼ĘNūėśI(y©©)äš(w©┤)Ą─═¼Ų┌╩š╚ļį÷╦┘×ķ11.85%Ż¼ę▓Š∙┐ņė┌░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚AĪŻ

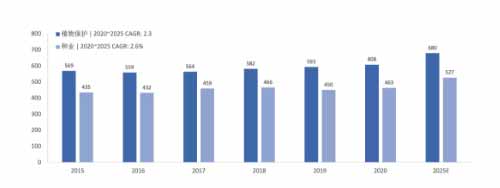

▒Ē1Ż║╚╩┐Ž╚š²▀_(d©ó)Ż¼░▌Č·ū„╬’┐ŲīW(xu©”)śI(y©©)äš(w©┤)å╬į¬Īó┐ŲĄŽ╚A2021H1╩š╚ļ╝░į÷╦┘ ┘Y┴ŽüĒ(l©ói)į┤Ż║╣½╦Šžö(c©ói)ł¾(b©żo)Ż¼36ļ┤š¹└Ē ūóŻ║░▌Č·ū„╬’┐ŲīW(xu©”)Ą─å╬╬╗×ķ░┘╚f(w©żn)ÜWį¬Ż¼╚╩┐Ž╚š²▀_(d©ó)┼c┐ŲĄŽ╚AĄ─å╬╬╗Š∙×ķ░┘╚f(w©żn)├└į¬ Å─śI(y©©)äš(w©┤)▀ē▌ŗ╔Ž┐┤Ż¼ĘNśI(y©©)╩Ū▐r(n©«ng)śI(y©©)Ą─Ų³c(di©Żn)Ż¼ų▓▒Ż╩Ū▐r(n©«ng)śI(y©©)Ą─┼õ╠ūśI(y©©)äš(w©┤)Ż¼╚ń┤╦ÅŖ(qi©óng)Ą─ŽÓĻP(gu©Īn)ąįŻ¼╩╣Ą├Č■š▀┐éąĶŪ¾Ą─ūā╗»┌ģĮ³ę╗ų┬ĪŻ į┘┐┤╚²┤¾ĘNūė╣½╦ŠĄ─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)Ż¼│²░▌Č·═ŌŻ¼¤o(w©▓)šō╩ŪĘNūėśI(y©©)äš(w©┤)▀Ć╩Ūų▓▒ŻśI(y©©)äš(w©┤)Ż¼į÷╦┘╦«ŲĮČ╝┤¾Ę∙Ė▀ė┌ų„┴„ū╔įāÖC(j©®)śŗ(g©░u)ī”(du©¼)╚½Ū“ĘNśI(y©©)/ų▓▒ŻśI(y©©)į┌╬┤üĒ(l©ói)4─ĻCAGRĄ─ŅA(y©┤)£y(c©©)ųĄĪŻ ųĄĄ├ūóęŌĄ─╩ŪŻ¼Įø(j©®ng)ģR┬╩š{(di©żo)š¹║¾Ż¼Į±─Ļ╔Ž░ļ─Ļ░▌Č·ū„╬’┐ŲīW(xu©”)Ą─╩š╚ļį÷╦┘┐╔▀_(d©ó)8.1%Ż¼ģR┬╩ö_äė(d©░ng)╩╣Ą├░▌Č·ū„╬’┐ŲīW(xu©”)Ą─śI(y©©)┐ā(j©®)▒╗ėą╦∙Ą═╣└ĪŻ ╦∙ęįŻ¼ĘNśI(y©©)╚²Š▐Ņ^į┌Į±─ĻųąŲ┌Ą─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)▒Ē├„Ż¼╚½Ū“▐r(n©«ng)śI(y©©)╝░ŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)į┌─┐Ū░▒Ż│ų┴╦ŽÓ«ö(d©Īng)Ė▀Ą─Š░ÜŌČ╚ĪŻČ°Ž╚š²▀_(d©ó)į┌═¼Ų┌Ą─śI(y©©)┐ā(j©®)Ė▀į÷ätšf(shu©Ł)├„Ż¼«ö(d©Īng)Ž┬Ą─ć°(gu©«)ā╚(n©©i)▐r(n©«ng)śI(y©©)ŽÓĻP(gu©Īn)░ÕēK▀Ćę¬Ė³╝ėŠ░ÜŌĪŻ 2. ╚½Ū“/ć°(gu©«)ā╚(n©©i)▐r(n©«ng)śI(y©©)ŽÓĻP(gu©Īn)░ÕēKę“║╬Ė▀Š░ÜŌŻ┐ ī”(du©¼)ė┌╔Ž╩÷┼ąöÓĢ■(hu©¼)ėąę╗éĆ(g©©)ę╔å¢(w©©n)Ż║ĘNśI(y©©)╚²Š▐Ņ^Ą─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)ī”(du©¼)╚½Ū“ĘNśI(y©©)║═ų▓▒ŻśI(y©©)Č°čį╩Ūʱų╗╩ŪŠų▓┐Ą─╗“ĮY(ji©”)śŗ(g©░u)ąįĄ─Ż┐ ╗ž┤▀@éĆ(g©©)å¢(w©©n)Ņ}ų«Ū░Ż¼Š═ꬎ╚┴╦ĮŌĘNśI(y©©)╚²Š▐Ņ^į┌╚½Ū“ĘNśI(y©©)║═ų▓▒ŻśI(y©©)ųąĄ─Ąž╬╗ĪŻ Ė∙ō■(j©┤)KynetecöĄ(sh©┤)ō■(j©┤)Ż¼2020─ĻĘNśI(y©©)╚²Š▐Ņ^╝sš╝╚½Ū“ĘNśI(y©©)╩ął÷(ch©Żng)Ę▌Ņ~Ą─44%Ż╗į┘Ė∙ō■(j©┤)AgbioInvestoröĄ(sh©┤)ō■(j©┤)Ż¼╚²Š▐Ņ^į┌═¼Ų┌╝sš╝╚½Ū“ų▓▒ŻśI(y©©)╩ął÷(ch©Żng)Ę▌Ņ~Ą─55%ĪŻ ė╔┤╦┐╔ęŖ(ji©żn)Ż¼ĘNśI(y©©)╚²Š▐Ņ^▓╗āHį┌╚½Ū“ĘNśI(y©©)║═ų▓▒ŻśI(y©©)Š∙š╝ō■(j©┤)║╦ą─Ąž╬╗Ż¼Č°Ūę╚²Š▐Ņ^į┌╚½Ū“ų„ę¬▐r(n©«ng)śI(y©©)╩ął÷(ch©Żng)┤¾Č╝Š▀éõ░l(f©Ī)▀_(d©ó)Ą─õN╩█ŠW(w©Żng)Įj(lu©░)Ż¼Ųõį┌ŽÓĻP(gu©Īn)ąąśI(y©©)ā╚(n©©i)Ą─┤·▒Ēąį╬Ń╚▌ų├ę╔ĪŻ ĘNśI(y©©)╚²Š▐Ņ^Į±─ĻęįüĒ(l©ói)Ą─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ż¼ūŃęį▒Ēš„┴╦«ö(d©Īng)Ž┬╚½Ū“▐r(n©«ng)śI(y©©)ŽÓĻP(gu©Īn)░ÕēKĄ─│ų└m(x©┤)Š░ÜŌŻ¼Č°ĘŪŠų▓┐Ą─ĪóĮY(ji©”)śŗ(g©░u)ąįĄ─Š░ÜŌĪŻ į┘└ŁķL(zh©Żng)ų▄Ų┌üĒ(l©ói)┐┤Ż¼Ė∙ō■(j©┤)Ž╚š²▀_(d©ó)šą╣╔Ģ°(sh©▒)ųąā╔┤¾ū╔įāÖC(j©®)śŗ(g©░u)Ą─ŅA(y©┤)£y(c©©)Ż¼2020~2025─Ļ─®Ż¼╚½Ū“ĘNśI(y©©)Ą─CAGRų╗ėą2.6%Ż¼═¼Ų┌╚½Ū“ų▓▒ŻąąśI(y©©)Ą─CAGRęÓų╗ėą2.3%ĪŻė╔┤╦┐╔ęŖ(ji©żn)Ż¼╚½Ū“ĘNśI(y©©)║═ų▓▒ŻśI(y©©)╩ŪķL(zh©Żng)Ų┌į÷ķL(zh©Żng)Ų½┬²Ż¼ŅA(y©┤)Ų┌ę▓ŽÓī”(du©¼)Ų½┐šĪŻ ╚╗Č°Ż¼«ö(d©Īng)Ž┬į┌Č╠Ų┌ā╚(n©©i)ģs│÷¼F(xi©żn)┴╦│¼ŅA(y©┤)Ų┌Ą─┐ņ╦┘į÷ķL(zh©Żng)Ż¼Š┐ŲõįŁę“─╦╩ŪĢr(sh©¬)┤·▒│Š░╩╣╚╗ĪŻŲõųąŻ¼ūŅ×ķĻP(gu©Īn)µIĄ─╩┬╝■Ż¼╩Ū╚ź─Ļ▒¼░l(f©Ī)Ą─ą┬╣┌ę▀ŪķĪŻ

łD1Ż║2015~2025─Ļ╚½Ū“ĘNśI(y©©)/ų▓▒ŻąąśI(y©©)ęÄ(gu©®)─Ż ┘Y┴ŽüĒ(l©ói)į┤Ż║Ž╚š²▀_(d©ó)šą╣╔Ģ°(sh©▒)Ż¼36ļ┤š¹└Ē ļSų°ę▀ŪķĄ─┐ņ╦┘▀M(j©¼n)š╣Ż¼╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ž▌╚ļ═Ż£■ĪŻ×ķ┴╦ī”(du©¼)ø_Įø(j©®ng)Ø·(j©¼)Ž┬ąąĄ─ė░ĒæŻ¼▓ó┼õ║Žę▀║¾Įø(j©®ng)Ø·(j©¼)ą▐Å═(f©┤)Ż¼Ė„┤¾čļąą┤¾Č╝▓╔╚Ī┴╦īÆ╦╔Ą─žøÄ┼š■▓▀ĪŻ Ī░┤¾Ę┼╦«Ī▒Ą─ĮY(ji©”)╣¹ų«ę╗Ż¼╩Ū├„’@═Ų╔²┴╦═©├ø╦«ŲĮĪŻį┌▐r(n©«ng)śI(y©©)ĘĮ├µŻ¼╚½Ū“ūŅų„ꬥ─ā╔┤¾Įø(j©®ng)Ø·(j©¼)ū„╬’Ż║ė±├ū║═┤¾Č╣Ą─ār(ji©ż)Ė±ęÓę“┤╦Č°┤¾Ę∙ū▀Ė▀ĪŻ

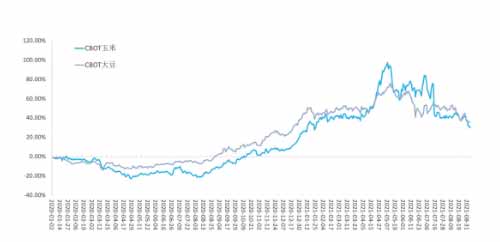

łD2Ż║2020─ĻęįüĒ(l©ói)ųź╔╠╦∙ė±├ū║═┤¾Č╣Ų┌žøØqĄ°Ę∙Ż©▀B└m(x©┤)Ż® ┘Y┴ŽüĒ(l©ói)į┤Ż║windŻ¼36ļ┤š¹└Ē ┼c┤╦═¼Ģr(sh©¬)Ż¼ė±├ū║═┤¾Č╣Į³─ĻüĒ(l©ói)į┌ČÓųžę“╦žė░ĒæŽ┬Ą─╣®ąĶ┐é¾wŲ½ŠoŻ¼ęÓ▀M(j©¼n)ę╗▓Į╝ėäĪ┴╦ė±├ū┼c┤¾Č╣Ą─ār(ji©ż)Ė±═©├øĪŻ

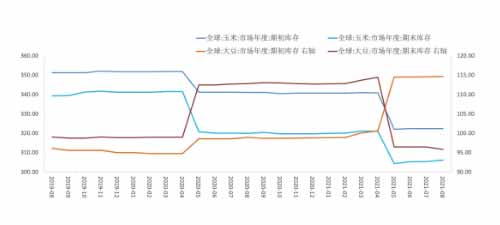

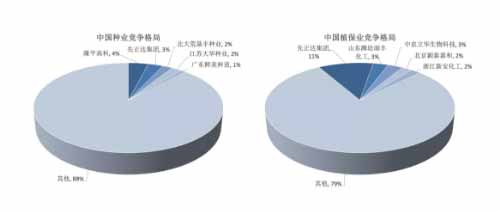

łD3Ż║USDA╚½Ū“ė±├ū║═┤¾Č╣Äņ(k©┤)┤µöĄ(sh©┤)ō■(j©┤)Ż¼å╬╬╗Ż║░┘╚f(w©żn)ćŹ ┘Y┴ŽüĒ(l©ói)į┤Ż║windŻ¼36ļ┤š¹└Ē ę“┤╦Ż¼ų¦ō╬╚½Ū“ĘNśI(y©©)║═ų▓▒ŻśI(y©©)Č╠Ų┌│¼ŅA(y©┤)Ų┌Š░ÜŌĄ─║╦ą─▀ē▌ŗ╩ŪŻ║ į┌ė±├ū║═┤¾Č╣Ą─ār(ji©ż)Ė±▒®Øqų«║¾Ż¼▐r(n©«ng)æ¶┤¾Ę∙╠ß╔²┴╦ī”(du©¼)Č■š▀Ą─ĘNų▓ęŌįĖĪŻį┌ÅŖ(qi©óng)ąĶŪ¾Ą─“ī(q©▒)äė(d©░ng)Ž┬Ż¼ęį┤¾Č╣║═ė±├ū×ķ┤·▒ĒĄ─╚½Ū“▐r(n©«ng)śI(y©©)│÷¼F(xi©żn)┴╦Č╠Ų┌Ą─│¼ŅA(y©┤)Ų┌Š░ÜŌĪŻČ°ū„×ķ▐r(n©«ng)śI(y©©)Ī░ąŠŲ¼Ī▒Ą─ĘNśI(y©©)║═ūo(h©┤)║Į▐r(n©«ng)śI(y©©)░l(f©Ī)š╣Ą─ų▓▒ŻąąśI(y©©)Ż¼ęÓę“┤╦Č°╩▄ęµ├„’@ĪŻ į┘┐┤ĘNśI(y©©)╚²Š▐Ņ^Ż¼ŲõĘNūėśI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)Š∙ęįė±├ū║═┤¾Č╣×ķų„Ż¼Ųõų▓▒Ż«a(ch©Żn)ŲĘĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ęÓ╠Äė┌ŅI(l©½ng)Ž╚Ąž╬╗ĪŻĘNśI(y©©)╚²Š▐Ņ^Ą─śI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)š²║├Ų§║Ž┴╦╔Ž╩÷ÅŖ(qi©óng)ąĶŪ¾Ż¼ė╔┤╦“ī(q©▒)äė(d©░ng)┴╦Į±─ĻĄ─śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)ĪŻ 3. ųąć°(gu©«)╩ął÷(ch©Żng)ų«ė┌Ž╚š²▀_(d©ó)Ą─ęŌ┴x ļm╚╗Ż¼ĘNśI(y©©)╚²Š▐Ņ^į┌Į±─ĻęįüĒ(l©ói)Ą─śI(y©©)┐ā(j©®)Č╝ėą▌^┐ņį÷ķL(zh©Żng)Ż¼Ą½╩Ū╚²╝ęĄ─į÷╦┘╦«ŲĮģsę▓ėąĖ▀Ą═ų«ĘųĪŻ Å─Ū░╬─┐╔ų¬Ż¼╚¶ęį╚╩┐Ž╚š²▀_(d©ó)Ą─┐┌ÅĮŻ¼ŲõśI(y©©)┐ā(j©®)?c©©)÷╦┘├„’@Ė▀ė┌░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚AŻ╗Č°╚¶ęįŽ╚š²▀_(d©ó)╝»łF(tu©ón)Ą─┐┌ÅĮŻ¼ŲõśI(y©©)┐ā(j©®)?c©©)÷╦┘ät┤¾Ę∙Ė▀ė┌░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚AĪŻ į┘┐┤Ž╚š²▀_(d©ó)Ą─śI(y©©)┐ā(j©®)Üwę“Ż¼ūŅ║╦ą─Ą─ų▓▒Ż┼cĘNūėśI(y©©)äš(w©┤)▓╗āHį┌╚½Ū“ĘČć·ā╚(n©©i)Č╝ėąų°▌^┐ņĄ─į÷ķL(zh©Żng)Ż¼Č°Ūęį┌ųąć°(gu©«)╩ął÷(ch©Żng)ŲõśI(y©©)äš(w©┤)į÷ķL(zh©Żng)Ą─▀Ćę¬Ė³┐ņŻ¼▀@▓╗āH╩▄ęµė┌Ž╚š²▀_(d©ó)į┌ć°(gu©«)ā╚(n©©i)Ą─▓╝ŠųŻ¼Ė³┼cć°(gu©«)ā╚(n©©i)ų▓▒ŻĪóĘNśI(y©©)Ą─Č╠Ų┌Ė▀Š░ÜŌ┼c«a(ch©Żn)śI(y©©)Ė±Šųų▒ĮėŽÓĻP(gu©Īn)ĪŻ šf(shu©Ł)ĄĮć°(gu©«)ā╚(n©©i)ų▓▒Ż┼cĘNśI(y©©)Ą─¼F(xi©żn)ĀŅŻ¼─┐Ū░ūŅ═╗│÷Ą─å¢(w©©n)Ņ}Ż║Č╝╩Ū╝»ųąČ╚Ų½Ą═Ż¼žĮ┤²š¹║ŽĪŻĖ∙ō■(j©┤)Ž╚š²▀_(d©ó)šą╣╔Ģ°(sh©▒)öĄ(sh©┤)ō■(j©┤)Ż¼ų▓▒ŻąąśI(y©©)║═ĘNśI(y©©)į┌ć°(gu©«)ā╚(n©©i)Ą─CR5Ęųäeų╗ėą21%║═12%ĪŻ

łD4Ż║2020─Ļųąć°(gu©«)ĘNśI(y©©)║═ų▓▒ŻśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų ┘Y┴ŽüĒ(l©ói)į┤Ż║Ž╚š²▀_(d©ó)šą╣╔Ģ°(sh©▒)Ż¼36ļ┤š¹└Ē į┌Č╠Ų┌┌ģä▌(sh©¼)╔ŽŻ¼╬ęć°(gu©«)▐r(n©«ng)śI(y©©)╩ął÷(ch©Żng)į┌Į³ā╔─Ļ═¼śė▒Ż│ų┴╦Ė▀Š░ÜŌŻ¼ė±├ū┼c┤¾Č╣Ą─ć°(gu©«)ā╚(n©©i)ār(ji©ż)Ė±į┌ę▀Ūķ║¾ę▓│÷¼F(xi©żn)┴╦┤¾Ę∙╔ŽØqĪŻļSų°▐r(n©«ng)æ¶Ą─ĘNų▓ęŌįĖ╠ß╔²Ż¼Å─Č°└Łäė(d©░ng)┴╦ī”(du©¼)ĘNūė┼cų▓▒Ż«a(ch©Żn)ŲĘĄ─ąĶŪ¾ĪŻ

łD5Ż║┤¾╔╠╦∙ė±├ū║═┤¾Č╣Ų┌žøār(ji©ż)Ė± ┘Y┴ŽüĒ(l©ói)į┤Ż║windŻ¼36ļ┤š¹└Ē ųĄĄ├ūóęŌĄ─╩ŪŻ¼ć°(gu©«)ā╚(n©©i)▐r(n©«ng)śI(y©©)│ų└m(x©┤)Ė▀Š░ÜŌĄ─▀ē▌ŗ┼c║Ż═Ō┬įėą▓╗═¼Ż║ 1. ╣®ĮoČ╦Ż¼╬ęć°(gu©«)ė±├ū║═┤¾Č╣Ą─«a(ch©Żn)ąĶ╚▒┐┌▌^┤¾Ż¼ī”(du©¼)▀M(j©¼n)┐┌ėąę╗Č©ę└┘ćŻ¼╚½Ū“ė±├ū║═┤¾Č╣╣®ĮoŲ½ŠoŻ¼ĄĮć°(gu©«)ā╚(n©©i)ęÓ╩Ū╚ń┤╦Ż¼ī”(du©¼)ār(ji©ż)Ė±╔ŽØqą╬│╔ų¦ō╬ĪŻ 2. ═©├øĘĮ├µŻ¼╬ęć°(gu©«)ę▀Ūķ║¾Ą─žøÄ┼š■▓▀ŽÓī”(du©¼)┐╦ųŲŻ¼╝Z╩│š¹¾wĄ─═©├ø╦«ŲĮ▓╗Ė▀Ż¼Ą½ė±├ū║═┤¾Č╣ū„×ķ╚½Ū“ąįĄ─ŲĘĘNŻ¼▌ö╚ļąįĄ─═©├øē║┴”╩ŪŲõār(ji©ż)Ė±╔ŽØqĄ─ųžę¬═Ų╩ųĪŻ 3. ąĶŪ¾ĘĮ├µŻ¼ĘŪ╬┴║¾╔·žiB(y©Żng)ų│«a(ch©Żn)śI(y©©)│ų└m(x©┤)ą▐Å═(f©┤)Ż¼ė╔╔·ži/─▄Ę▒─Ėži┤µÖ┌Ą─┤¾Ę∙į÷╝ėŻ¼žių▄Ų┌├„’@└Łäė(d©░ng)┴╦ī”(du©¼)ė±├ū║═┤¾Č╣Ą─’Ģė├ąĶŪ¾Ż¼“ī(q©▒)äė(d©░ng)Ųõār(ji©ż)Ė±ū▀Ė▀ĪŻ ąąśI(y©©)īė├µŻ¼╬ęć°(gu©«)▐r(n©«ng)śI(y©©)ŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)│ų└m(x©┤)Š░ÜŌĪŻČ°į┌Ų¾śI(y©©)īė├µŻ¼Ž╚š²▀_(d©ó)į┌ć°(gu©«)ā╚(n©©i)ĘNśI(y©©)┼cų▓▒ŻśI(y©©)Š∙╠Äė┌ŅI(l©½ng)Ž╚Ąž╬╗Ż╗Ę┤ė^░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚AŻ¼į┌ć°(gu©«)ā╚(n©©i)▀@ā╔┤¾ąąśI(y©©)Ą─╩ął÷(ch©Żng)Ę▌Ņ~Č╝Ų½Ą═ĪŻ Üwę“Ž╚š²▀_(d©ó)į┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─śI(y©©)┐ā(j©®)Ė▀į÷Ż¼ąąśI(y©©)Š░ÜŌĪóąĶŪ¾ÅŖ(qi©óng)ä┼╩ŪŲõę╗Ż¼═¼Ģr(sh©¬)ę▓╩Ūæ{ĮĶŲõā×(y©Łu)ä▌(sh©¼)Ąž╬╗Ż¼│įĄĮ┴╦ć°(gu©«)ā╚(n©©i)ų▓▒Ż║═ĘNśI(y©©)╩ął÷(ch©Żng)š¹║ŽĄ─╝t└¹ĪŻ Č°ŪęŻ¼ŽÓ▒╚ė┌░▌Č·║═┐ŲĄŽ╚AŻ¼Ž╚š²▀_(d©ó)ĘNūėśI(y©©)äš(w©┤)į┌ĮY(ji©”)śŗ(g©░u)╔ŽĖ³Š▀ā×(y©Łu)ä▌(sh©¼)Ż¼╝┤│²┴╦ė±├ūĪó┤¾Č╣Ą╚┤¾╠’ū„╬’═ŌŻ¼▀Ć░³║¼┴╦ĖĮ╝ėųĄĖ³Ė▀Ą─╩▀▓╦┼c╗©╗▄ĘNūėŻ¼ę▓Å─ųąų·┴”ŲõśI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)ĪŻ ė╔┤╦┐╔ęŖ(ji©żn)Ż¼ųąć°(gu©«)╩ął÷(ch©Żng)ę“╦žī”(du©¼)─┐Ū░ĘNśI(y©©)╚²Š▐Ņ^śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ą─ė░ĒæŅH┤¾Ż¼Ž╚š²▀_(d©ó)Ė³ųžęĢųąć°(gu©«)╩ął÷(ch©Żng)Ż¼į┌ć°(gu©«)ā╚(n©©i)Ą─┘Y«a(ch©Żn)├„’@Ė³ČÓŻ¼╦∙ęįśI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ą─ę▓Ė³┐ņĪŻ 4. Ž╚š²▀_(d©ó)ų«ė┌A╣╔╩ął÷(ch©Żng)Ą─ęŌ┴x ĻP(gu©Īn)ė┌ųąć°(gu©«)╗»╣ż╩š┘Å(g©░u)╚╩┐Ž╚š²▀_(d©ó)Ą─Į╗ęū▀ē▌ŗŻ¼į┌╬ęéāų«Ū░Ą─IPOŪ░š░ųąęčėąįö╩÷Ż¼ū„×ķ╩└Įń╝ē(j©¬)Ą─┘Y«a(ch©Żn)į┌A╣╔╔Ž╩ąŻ¼ŲõęŌ┴xę▓╩ŪĘŪĘ▓Ą─Ż¼ė╚Ųõ╩Ū╬ęéāæ(zh©żn)┬įąį┐┤ČÓĄ─ĘNśI(y©©)ĪŻ ķL(zh©Żng)Ų┌ęįüĒ(l©ói)Ż¼A╣╔╩ął÷(ch©Żng)ī”(du©¼)▐r(n©«ng)┴ų─┴ØO░ÕēKĄ─╣└ųĄČ©ār(ji©ż)ę╗ų▒▓╗Ė▀ĪŻĖ∙ō■(j©┤)Į³5─ĻüĒ(l©ói)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼▐r(n©«ng)┴ų─┴ØO░ÕēK░ÕēK┐é╩ąųĄš╝╚½▓┐A╣╔┐é╩ąųĄ▒╚└²Ą─ŲĮŠ∙öĄ(sh©┤)╝s2.7%ĪŻ

łD6Ż║▐r(n©«ng)┴ų─┴ØO░ÕēKš╝A╣╔┐é╩ąųĄ▒╚└² ┘Y┴ŽüĒ(l©ói)į┤Ż║windŻ¼36ļ┤š¹└Ē Č°Ž╚š²▀_(d©ó)╔Ž╩ą║¾Ż¼▀@ę╗Šų├µ╗“?q©▒)óĄ├ĄĮĖ─ė^ĪŻ╚ń╣¹ę¬Č©┴┐Ą─╚ź└ĒĮŌŽ╚š²▀_(d©ó)╔Ž╩ąī”(du©¼)A╣╔Ą─ė░ĒæŻ¼┐╔ęįė╔Ž╚š²▀_(d©ó)╔Ž╩ąŪ░║¾Ż¼▐r(n©«ng)┴ų─┴ØO░ÕēK┐é╩ąųĄš╝š¹éĆ(g©©)A╣╔┐é╩ąųĄĄ─▒╚└²ūāäė(d©░ng)üĒ(l©ói)║Ō┴┐ĪŻ Ķbė┌Ž╚š²▀_(d©ó)ČÓį¬╗»Ą─░l(f©Ī)š╣ĘĮŽ“Ż¼ī”(du©¼)╣½╦Š┐é╩ąųĄĄ─╣└ųĄŻ¼╬ęéā▓╔╚ĪSOTPĘ©Ż║Ž╚Ęųäeėŗ(j©¼)╦ŃĖ„ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ą─╩ąųĄŻ¼ūŅ║¾į┘╝ė┐éĄ├ĄĮ┐é╩ąųĄĪŻ ŲõųąŻ¼╩ąõN┬╩PSĄ─╚ĪųĄūŅ×ķĻP(gu©Īn)µIŻ¼╬ęéāęįųąą┼ąąśI(y©©)ĘųŅÉ×ķę└ō■(j©┤)Ż¼▀x╚Ī9į┬17╚š╩š▒P(p©ón)Ģr(sh©¬)Ż¼ī”(du©¼)æ¬(y©®ng)ąąśI(y©©)A╣╔╔Ž╩ą╣½╦ŠPSĄ─╦ŃöĄ(sh©┤)ŲĮŠ∙öĄ(sh©┤)Ż©╠▐│²STŻ®ĪŻ į┌ųąą┼ĘųŅÉŽ┬Ż¼Ž╚š²▀_(d©ó)Ą─╦─┤¾śI(y©©)äš(w©┤)Ż¼ų▓▒ŻśI(y©©)äš(w©┤)ī”(du©¼)æ¬(y©®ng)ųąą┼III╝ē(j©¬)ĘųŅÉŽ┬Ą─▐r(n©«ng)╦ÄŻ¼ĘNūėśI(y©©)äš(w©┤)ī”(du©¼)æ¬(y©®ng)ųąą┼III╝ē(j©¬)ĘųŅÉŽ┬Ą─ĘNśI(y©©)Ż¼ū„╬’ĀI(y©¬ng)B(y©Żng)ī”(du©¼)æ¬(y©®ng)ųąą┼II╝ē(j©¬)ĘųŅÉŽ┬Ą─▐r(n©«ng)ė├╗»╣żŻ¼¼F(xi©żn)┤·▐r(n©«ng)śI(y©©)Ę■äš(w©┤)ŽÓī”(du©¼)æ¬(y©®ng)ųąą┼III╝┤ĘųŅÉŽ┬Ą─ĘNų▓ĪŻ

▒Ē2Ż║Ž╚š²▀_(d©ó)╣└ųĄ£y(c©©)╦Ń ┘Y┴ŽüĒ(l©ói)į┤Ż║windŻ¼36ļ┤š¹└Ē ūóŻ║ŲĮŠ∙öĄ(sh©┤)┐╔ų¬Ż¼A╣╔ųą▐r(n©«ng)śI(y©©)Īó▐r(n©«ng)╗»ŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)Ą─╣└ųĄęńār(ji©ż)ĘŪ│ŻĄ═ĪŻ╦∙ęįĖ∙ō■(j©┤)╔Ž╩÷ĘĮ╩ĮŻ¼£y(c©©)╦Ń│÷Ž╚š²▀_(d©ó)╔Ž╩ą║¾Ą─┐é╩ąųĄĢ■(hu©¼)ŽÓī”(du©¼)▒Ż╩žŻ¼┤¾╝sį┌6000ā|ū¾ėęĪŻ į┘üĒ(l©ói)┐┤Ž╚š²▀_(d©ó)╔Ž╩ąī”(du©¼)A╣╔╩ął÷(ch©Żng)Ą─ė░ĒæŻ¼9į┬17╚š╩š▒P(p©ón)Ż¼▐r(n©«ng)┴ų─┴ØO░ÕēK┐é╩ąųĄ╝sš╝š¹éĆ(g©©)A╣╔Ą─1.87%ĪŻŠ═ęį6000ā|į¬üĒ(l©ói)╣└ųĄŽ╚š²▀_(d©ó)Ż¼ī├Ģr(sh©¬)įō▒╚└²īó╠ß╔²ĄĮ2.57%ĪŻ Å─┴Ēę╗éĆ(g©©)ŠSČ╚üĒ(l©ói)┐┤Ż¼Ž╚š²▀_(d©ó)6000ā|Ą─╣└ųĄŻ¼┐╔į┌─┐Ū░Ą─š¹éĆ(g©©)A╣╔╩ął÷(ch©Żng)ųą┐╔┼┼├¹Ą┌13Ż¼Ė▀ė┌ųąć°(gu©«)╩»╗»Ż©5436ā|Ż®Ż¼Ą═ė┌▒╚üåĄŽŻ©7299ā|Ż®ĪŻ š╣═¹╬┤üĒ(l©ói)Ż¼╬ęéāę└┼fŠS│ųų«Ū░ī”(du©¼)Ž╚š²▀_(d©ó)Ą─┼ąöÓŻ¼ī”(du©¼)ĘNūėśI(y©©)äš(w©┤)æ(zh©żn)┬įąį┐┤ČÓŻ¼ī”(du©¼)ų▓▒ŻśI(y©©)äš(w©┤)Ą─ė^³c(di©Żn)ŽÓī”(du©¼)Ų½┐šĪŻ ┐┤ČÓĘNūėśI(y©©)äš(w©┤)Ą─└Ēė╔ätų„ę¬ėąČ■Ż║Ųõę╗╩ŪŽ╚š²▀_(d©ó)Ą─╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)Ż╗ŲõČ■╩Ūš■▓▀└¹ČÓŽ┬Ż¼ĘNśI(y©©)─┐Ū░Ąž╬╗ņ│╚╗Ż¼ąąśI(y©©)Ū░Š░┐┤║├ĪŻ 9į┬16╚šŻ¼Ž╚š²▀_(d©ó)╣½Ėµ┴╦╔ŽĮ╗╦∙īÅ║╦å¢(w©©n)įā║»Ą─╗žÅ═(f©┤)ł¾(b©żo)ĖµŻ¼Ųõųą┼¹┬Č┴╦ĘŪ│ŻČÓĄ─śI(y©©)äš(w©┤)╝Ü(x©¼)╣Ø(ji©”)ĪŻ ╝╝ąg(sh©┤)ĘĮ├µŻ¼Ž╚š²▀_(d©ó)Īó░▌Č·ū„╬’┐ŲīW(xu©”)║═┐ŲĄŽ╚AĄ─čą░l(f©Ī)╚╦åTöĄ(sh©┤)┴┐Č╝į┌7000╚╦┴┐╝ē(j©¬)Ż¼Ą½╩ŪŽ╚š²▀_(d©ó)蹊┐ųąą─Ą─Ęų▓╝Ė³ÅVŻ¼Ė³ėą└¹ė┌æ¬(y©®ng)ī”(du©¼)╚½Ū“Å═(f©┤)ļsĄ─▐r(n©«ng)śI(y©©)Łh(hu©ón)Š│ĪŻ ī”(du©¼)▒╚A╣╔┐╔▒╚Ų¾śI(y©©)Ż¼Ž╚š²▀_(d©ó)Ą─╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)ę▓Ė³╝ė├„’@ĪŻ┬ĪŲĮĖ▀┐Ų─┐Ū░Ą─čą░l(f©Ī)╚╦åT456╚╦Ż¼Ž╚š²▀_(d©ó)ĘNūėĘĮ├µĄ─īŻ╝ęät│¼▀^(gu©░)┴╦3000╚╦Ż¼╚╦åTęÄ(gu©®)─Ż╔Žėąų°Š▐┤¾Ą─▓ŅŠÓŻ¼═¼Ģr(sh©¬)Ž╚š²▀_(d©ó)Ą─╗∙ę“ŠÄ▌ŗ╝╝ąg(sh©┤)ęÓ├„’@Ė³ÅŖ(qi©óng)ĪŻ ąąśI(y©©)ŠSČ╚Ż¼╝Z╩│░▓╚½▓╗āH╩ŪķL(zh©Żng)Ų┌Ą─ć°(gu©«)╝ęæ(zh©żn)┬įŻ¼ųžę¬ąįŠ═ö[į┌─Ūā║ĪŻĮ³─ĻüĒ(l©ói)Ż¼╝Z╩│░▓╚½║═ĘNśI(y©©)╝╝ąg(sh©┤)▀M(j©¼n)▓Įę▓╩Ūć°(gu©«)╝ęūŅ×ķųžę¬Ą─Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╚╬äš(w©┤)ĪŻĄ½¼F(xi©żn)ĀŅ╩ŪŻ¼ć°(gu©«)ļH╗»┤¾ą═▐r(n©«ng)śI(y©©)┐ŲīW(xu©”)╝╝ąg(sh©┤)ŲĮ┼_(t©ói)į┌ć°(gu©«)ā╚(n©©i)ĘŪ│ŻŽĪ╚▒ĪŻ ▀@Š═╗žĄĮ┴╦«ö(d©Īng)─Ļųąć°(gu©«)╗»╣ż╩š┘Å(g©░u)╚╩┐Ž╚š²▀_(d©ó)Ą─║╦ą─▀ē▌ŗŻ║═©▀^(gu©░)─├üĒ(l©ói)ų„┴xŻ¼┐ņ╦┘ī¦(d©Żo)╚ļ║Ż═Ō│╔╩ņĪóŽ╚▀M(j©¼n)Ą─╝╝ąg(sh©┤)Ż¼Ä¦äė(d©░ng)ć°(gu©«)ā╚(n©©i)▐r(n©«ng)śI(y©©)ŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ż¼ė╚Ųõ╩Ūį┌ĘNśI(y©©)ĘĮ├µŻ¼×ķ▒ŻšŽ╝Z╩│░▓╚½╠ß╣®ų·┴”ĪŻ ĘNśI(y©©)Ą─æ(zh©żn)┬įĄž╬╗═╣’@Ż¼š■▓▀┤║’L(f©źng)Ž┬╬┤üĒ(l©ói)┤¾Ė┼┬╩▀Ćīó▒Ż│ųŠ░ÜŌĪŻį┘═∙║¾┐┤Ż¼ät╩ŪŲ┌┤²╬ęć°(gu©«)Ą─▐D(zhu©Żn)╗∙ę“š■▓▀─▄ėą╦∙╦╔äė(d©░ng)ĪŻ ę╗Ą®ć°(gu©«)ā╚(n©©i)▐D(zhu©Żn)╗∙ę“╔╠śI(y©©)╗»┬õĄžŻ¼Ūę▓╗šf(shu©Ł)ė»└¹Ą─å¢(w©©n)Ņ}Ż¼Ž╚š²▀_(d©ó)į┌▐D(zhu©Żn)╗∙ę“ė²ĘNĘĮ├µĄ─ā×(y©Łu)ä▌(sh©¼)į┌ć°(gu©«)ā╚(n©©i)Š═ėą┴╦ė├╬õų«ĄžŻ¼ī├Ģr(sh©¬)Ą─Ž╚░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)īó╩«Ęų├„’@ĪŻ Å─▓▀┬įĄ─ĮŪČ╚üĒ(l©ói)┐┤Ż¼▐D(zhu©Żn)╗∙ę“╔╠śI(y©©)╗»┬õĄž║¾Ż¼ĘNśI(y©©)Ģ■(hu©¼)▒╚¼F(xi©żn)▀Ćę¬Ė³╝ėŠ░ÜŌŻ¼╣└ųĄęńār(ji©ż)ęÓĢ■(hu©¼)├„’@╠ß╔²ĪŻČ°ī”(du©¼)ė┌Ž╚š²▀_(d©ó)Ż¼ätęŌ╬Čų°śI(y©©)┐ā(j©®)Ž“╔Ž┐šķg┤“ķ_(k©Īi)Ż¼Å─Č°▒Ń┐╔ęįŽĒ╩▄ĄĮ┤„ŠS╦╣ļpō¶ĪŻ |

|

|

| ŽÓĻP(gu©Īn)ķåūx |

| ╔·╬’▐r(n©«ng)╦ÄŻ║ć°(gu©«)ā╚(n©©i)«a(ch©Żn)śI(y©©)ė¹═╗ŲŲŲ┐Ņių\░l(f©Ī)š╣-8.26╚š |

| Į³Ų┌▓▌Ė╩ņóų„┴„ł¾(b©żo)ār(ji©ż)Ęų╬÷ |

| ╦«ĄŠŽļžS╩šŻ¼į÷╝ėėąą¦Ęų╠Y╩ŪĻP(gu©Īn)µIŻĪ |

|

| ╩ūĒō(y©©) | ┐ņėŹ | «a(ch©Żn)ŲĘÄņ(k©┤) | ÅS╝ę?gu©®)?/a> | łDūV | ĘNų▓╝╝Ū╔ |