|

| ╚½Ū“ŌøĘ╩ārĖ±╔ŽØqæBä▌│ų└mŻ¼┘Y▒Š╩ął÷ŌøĘ╩░ÕēK╩ąųĄäōą┬Ė▀ |

| üĒį┤Ż║ūC╚»Ģrł¾ŠW 2021-11-8 8:55:00 |

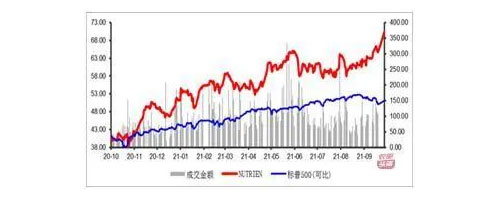

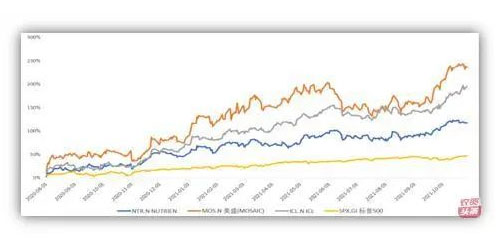

| Į³Äū╚šŻ¼╚½Ū“ā╔╝ęĒö╝ē╗»Ę╩╔╠ŽÓ└^░l│÷ŅA£yŻ║░³└©ŌøĘ╩į┌ā╚Ą─╗»Ę╩ārĖ±’jØqæBä▌▀Ćīó│ų└mĪŻ11į┬1╚šŻ¼╚½Ū“ūŅ┤¾ŌøĘ╩╔·«a╔╠╝ė─├┤¾Nutrien╣½╦ŠŻ©NTR.NŻ®╔Žš{┴╦╚½─ĻśI┐āŅAŲ┌Ż¼ę“ŅAėŗÅŖä┼Ą─▐rū„╬’ārĖ±īóų¦ō╬╗»Ę╩ārĖ±Ż¼į┌äō╝oõøąĶŪ¾║═▐rū„╬’ÅŖä┼└¹ØÖĄ─═ŲäėŽ┬Ż¼╦∙ėąų„ę¬╩ął÷Ą─ŌøĘ╩ārĖ±Č╝į┌└^└m╔ŽØqŻ╗╚½Ū“┴Ēę╗╝ęų„ę¬ŌøĘ╩╔·«a╔╠├└╩ó╣½╦ŠŻ©MOS.NŻ®ę▓į┌ę╗Ę▌┬Ģ├„ųą▒Ē╩ŠŻ¼ŅAėŗŻ©╗»Ę╩Ż®ārĖ±╔ŽØqä▌Ņ^īó│ų└mŻ¼įō╣½╦ŠĮ±─Ļ╦─╝ŠČ╚90%Ą─õN┴┐ęčĮø▒╗ŅA╩█Ż¼▓┐Ęų┐═æ¶▀Mę╗▓Įę¬Ū¾ŅAĖČ2022─ĻČ■╝ŠČ╚Ą─┐ŅĒŚĪŻ ūį2020─ĻŽ┬░ļ─Ļķ_╩╝Ż¼╚½Ū“ŌøĘ╩ārĖ±ę╗┬Ę╔ŽØq▓╗öÓäōą┬Ė▀Ż¼═╗ŲŲ┴╦Į³╩«─ĻŌøĘ╩ārĖ±Ż¼▀_ĄĮ┴╦Üv╩ĘĄ┌Č■Ė▀³cŻ¼ę▓ę╗┬Ę═Ų╔²┘Y▒Š╩ął÷ŌøĘ╩éĆ╣╔Ą─╣╔ār┼c╩ąųĄĪŻNutrien╣½╦ŠÅ─╚ź─Ļ7į┬├┐╣╔28.28├└į¬▓╗öÓ╔ŽØqų┴Į±─Ļ10į┬├┐╣╔70├└į¬Ż¼ūŅĖ▀Ģr▀_ĄĮ┴╦├┐╣╔72.21├└į¬Ż¼╩ąųĄę▓ė╔170ā|├└į¬Ż©š█║Ž╚╦├±Ä┼1105ā|į¬Ż®╠ß╔²ĄĮ409ā|├└į¬Ż©š█║Ž╚╦├±Ä┼2659ā|į¬Ż®Ż¼äō╔Ž╩ąęįüĒą┬Ė▀Ż¼ØqĘ∙▀_ĄĮ140%Ż╗┴Ē═Ōā╔╝ęŌøĘ╩╔·«a╔╠├└╩ó╣½╦ŠŻ©MOS.NŻ®╝░ęį╔½┴ą╗»╣ż╝»łFŻ©ICL.NŻ®ę▓│╩¼F┴╦═¼śėĄ─╔ŽØqū▀ä▌Ż¼Š∙═╗ŲŲÜv╩ĘĖ▀╬╗ĪŻ

2020─Ļ8į┬ų┴Į±ć°ļHŌøĘ╩╔Ž╩ą╣½╦ŠąąŪķū▀ä▌łD

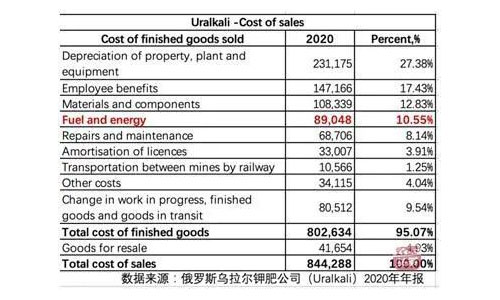

ļm╚╗Į±Ū’▒¼░lĄ─╚½Ū“─▄į┤╬ŻÖC┤¾Ę∙į÷╝ė┴╦╗»Ę╩╔·«a│╔▒ŠŻ¼Ą½▀@ĘNžō├µė░Ēæų„ę¬¾w¼Fį┌Ą¬Ę╩┼c┴ūĘ╩Ż¼ęįĄ¬Ę╩╔·«a×ķų„Ą─ć°ļHŠ▐Ņ^░═╦╣Ę“Ż©BAS.DFŻ®ĪóCF╣żśIŻ©CF.NŻ®ĪóÜWų▐ūŅ┤¾╗»Ę╩╔·«a╔╠č┼▄█Ż©0O7D.LŻ®Ą╚╣½╦Šęč╝Ŗ╝Ŗą¹▓╝£p«a╗“ĻPķ]ė├ė┌╔·«aĄ¬Ę╩Ą─║Ž│╔░▒╣żÅSĪŻČ°─▄į┤ārĖ±▒®Øqī”ŌøĘ╩╔·«a╔╠ė░Ēæ▌^ąĪŻ¼ŌøĘ╩╝╚▓╗Ž±Ą¬Ę╩ę└┘ć╠ņ╚╗ÜŌ╗“├║ū„×ķ╔·«aįŁ┴Žš╝Ųõ│╔▒ŠĖ▀▀_70%-80%Ż¼ę▓▓╗Ž±┴ūĘ╩ī┘ė┌Ė▀║──▄╔·«aąąśIŻ¼ŌøĘ╩╔·«a│╔▒Šęį╬’┴ŽŽ¹║─Īó╚╦╣ż│╔▒Š║═Ė„ĒŚš█┼föéõN×ķų„Ż¼╠ņ╚╗ÜŌĪó├║ĪóļŖĄ╚─▄į┤│╔▒Šš╝ŌøĘ╩╔·«a│╔▒ŠĄ─▒╚└²▌^ąĪŻ¼▒╚╚ńČĒ┴_╦╣ק└ŁĀ¢ŌøĘ╩╣½╦ŠŻ©URKA.LŻ®2020─Ļł¾’@╩ŠŲõ─▄į┤Ž¹║─š╝▒╚10.55%Ż¼Č°üåŌøć°ļHŻ©000893Ż®Ż©000893.SZŻ®į┌2020─Ļł¾’@╩ŠŲõ╚╝┴Žäė┴”š╝▒╚Ė³Ą═Ż¼āH×ķ8.41%ĪŻę“┤╦Ż¼─▄į┤ārĖ±Ą─▒®Øqī”Ųõ│╔▒Šė░Ēæ▓╗┤¾Ż¼▀@ę▓╩Ū┘Y▒Š╩ął÷į┌╚²┤¾╗»Ę╩░ÕēKųąī”ŌøĘ╩éĆ╣╔ŪÓ▓Aėą╝ėĄ─ųžę¬įŁę“ĪŻ

īŹļH╔ŽŻ¼ū„×ķ▐rśI╚²┤¾ų„Ę╩ų«ę╗Ą─ŌøĘ╩Ż¼š²╠Äė┌ę╗éĆŪ░╦∙╬┤ėąĄ─Ė▀Š░ÜŌų▄Ų┌Ż¼╚½Ū“ŌøĘ╩ārĖ±š²ę“├„’@Ą─╣®ąĶ╚▒┐┌Īó║Ż▀\ārĖ±▒®Øqęį╝░═©žø┼“├øŅAŲ┌Ą╚ę“╦ž╚įį┌│ų└m╔ŽØqųąĪŻ 1ĪóŌøĘ╩«aŲĘ╣®▓╗æ¬Ū¾Ż¼╣®ąĶ╚▒┐┌ķLų▄Ų┌┤µį┌ ŌøĘ╩ī”▐rū„╬’Ą─ū„ė├ųžę¬Ż¼ę╗ĘĮ├µ¾w¼Fį┌į÷╝ė▐rū„╬’«a┴┐Ż¼╠ßĖ▀Ąų┐╣śOČ╦ŁhŠ│Ą──▄┴”Ż¼▒╚╚ń┐╣Ą╣Ę³Īó┐╣▓ĪŽxĪó┐╣║«Ą╚Ż¼┴Ēę╗ĘĮ├µ¾w¼F╠ßĖ▀▐r«aŲĘŲĘ┘|Ż¼┤┘▀M╣¹īŹ│╔╩ņĪŻ╠žäeį┌Ė„ć°Ė▀Č╚ĻPūó╝Z╩│░▓╚½å¢Ņ}Ą─«öŽ┬Ż¼Ė³╝ė═╣’@│÷ŌøĘ╩ī”ė┌▐rśI╔·«aĄ─▓╗┐╔╗“╚▒ąįĪŻ Ė∙ō■ IFA Ą─ŅA£yŻ¼ŌøĘ╩ąĶŪ¾Å─2020ų┴2024─Ļ╚įīó▒Ż│ų─ĻŠ∙3.3%Ą─į÷ķLĪŻČ°üåų▐Ąžģ^ū„×ķą┬┼dĮøØ·¾wĄ─ĮøØ·į÷╦┘┐ņė┌ų„ę¬ÜW├└ć°╝ęŻ¼ŲõŌøĘ╩ąĶŪ¾į÷╦┘ę▓│¼▀^╚½Ū“ŲĮŠ∙╦«ŲĮŻ¼Ė∙ō■ Argus Ą─ĮyėŗŻ¼▀^╚ź10─Ļüåų▐Ąžģ^ŌøĘ╩ąĶŪ¾Å═║Žį÷╦┘×ķ4.35%Ż¼ļSų°įōĄžģ^ĮøØ·┐ņ╦┘░lš╣ĦüĒĄ─Ž¹┘M╔²╝ēęį╝░╚╦┐┌į÷╝ėŻ¼╝┤╩╣į┌¼FėąĖ▀ąĶŪ¾┴┐Ą─╗∙ĄA╔ŽŻ¼╬┤üĒüåų▐Ąžģ^ŌøĘ╩ąĶŪ¾į÷╦┘ėą═¹└^└m▒Ż│ųį┌4-5%ĪŻ ╚½Ū“ŌøĘ╩«a─▄╣®Įo▀^╚ź10─ĻĄ──ĻÅ═║Žį÷╦┘āH×ķ2.7%Ż¼▀@ų„ę¬ė╔ė┌öUĮ©ĒŚ─┐╗∙▒ŠüĒūįė┌╝ė─├┤¾Ą╚é„ĮyŌø┘Yį┤ĄžŻ¼╩▄ć°äeš■▓▀ĪóŌøĄV┬±▓ž╔ŅČ╚╔ŅĪó╚╦╣ż┘Mė├┘FĪóŁh▒Żę¬Ū¾Ė▀Ą╚ČÓĘNįŁę“ī¦ų┬Ż║ó┘Ōø¹}ĄV═Č┘Y│╔▒Š▀^Ė▀Ż¼├┐100ćŹŌø¹}«a─▄Į©įO═©│ŻąĶę¬135ā|├└į¬Ż╗ó┌Į©įOų▄Ų┌▀^│╠ķLŻ¼═©│ŻÅ─ĄV╔ĮĮ©įOĄĮ«a─▄┬õĄž┤¾╝sąĶę¬5-8─ĻŻ¼ėąą®╔§ų┴į┌10─Ļęį╔ŽĪŻČ°ę╗ą®└ŽĄVę▓ę“═Ė╦«Īó┘Yį┤ĘA┘xÉ║╗»╗“ķ_▓╔╣żørŚl╝■É║┴ėŻ¼«a─▄┼c«a┴┐ų«ķg▓ŅārųØu└Ł┤¾ĪŻ▒╚╚ńć°ā╚─│Ōø¹}╔·«aŲ¾śIŻ¼ėŗäØ«a─▄200╚fćŹ/─ĻŻ¼īŹļH«a┴┐āH×ķ100╚fćŹ/─ĻĪŻ Å─╔Ž╩÷öĄō■┐╔ęį┐┤│÷Ż¼╚½Ū“ŌøĘ╩╣®Įoį÷╦┘▓╗╝░ąĶŪ¾į÷╦┘Ż¼╣®ąĶ╚▒┐┌╩Ūę╗Č©┤µį┌Ą─ŪęČ╠Ų┌ā╚¤oĘ©ÅøčaŻ¼╦∙ęįŌøĘ╩ārĖ±Ģ■└^└m▒Ż│ų╔ŽØqæBä▌ĪŻō■ Mosaic ĮyėŗŻ¼2020 ─Ļ░ķļSę▀Ūķ║¾ąĶŪ¾┤¾Ę∙╗ž╔²Ż¼╚½Ū“┬╚╗»ŌøąĶŪ¾į÷ķL 589╚f揯¼═¼▒╚į÷ķL 9.3%Ż¼╣®ĮoČ╦į÷╝ė395╚f揯¼╣®Įo╚▒┐┌×ķ 194 ╚fćŹĪŻ┼c┤╦═¼ĢrŻ¼╬„ĘĮć°╝ęī”░ūČĒĄ─ųŲ▓├ę▓į┌ę╗Č©│╠Č╚╔Žė░Ēæ┴╦╩ął÷╣®Įoų╚ą“Ż¼ų·═ŲŌøĘ╩ārĖ±╔ŽØqĪŻĮ³Ų┌Ż¼╚½Ū“Äū┤¾▐rśIģ^ė“░═╬„┬╚╗»Ōø¼FžøCFRārĖ±ęč▀_ĄĮ785-800├└į¬/揯¼─ŽĘŪ740-770├└į¬/揯¼░─┤¾└¹üå700-730├└į¬/揯¼¢|─Žüå×ķ580-620├└į¬/揯¼▌^─Ļ│§ārĖ±╠ßĖ▀┴╦Į³3▒ČĪŻ 2Īóć°ļH║Ż▀\ārĖ±Ė▀Øq▀Mę╗▓Į═ŲĖ▀ŌøĘ╩ārĖ± ╚½Ū“ų„ę¬ŌøĘ╩╣®žø╔╠Ą─╔·«a╗∙Ąž╗∙▒Š▀hļx╩ął÷Ž¹┘Mģ^ė“Ż¼ąĶę¬═©▀^Ļæ▀\+║Ż▀\ĘĮ╩Į▀\▌öĪŻę“┤╦Ż¼ļm╚╗─▄į┤ārĖ±Ą─’j╔²ī”ŌøĘ╩ÅS╔╠╔·«a│╔▒Šė░Ēæ▌^ąĪŻ¼Ą½Ģ■┤¾Ę∙į÷╝ėŲõ▀\▌ö│╔▒Š▀MČ°═ŲĖ▀ć°ļHŌøĘ╩ĄĮ░ČārŻ©CFRārĖ±Ż¼ć°ļHŌøĘ╩ų„ꬳ¾ārĘĮ╩ĮŻ®ĪŻ▒╚╚ńŻ¼Å──Ļ│§ų┴Į±Ż¼£žĖń╚AĖ█┐┌Ż©ęį╝ėŌø«aŲĘ×ķų„Ż®ų┴¢|─ŽüåĄžģ^║Ż▀\┘MÅ─40├└į¬/ćŹ╔ŽØqų┴106├└į¬/揯¼ØqĘ∙Ė▀▀_165%Ż¼▓©┴_Ą─║ŻĖ█┐┌Ż©ęįČĒŌø«aŲĘ×ķų„Ż®▀\ų┴¢|─ŽüåĄžģ^║Ż▀\┘MÅ─66├└į¬/ćŹ╔ŽØqų┴148├└į¬/揯¼ØqĘ∙Ė▀▀_125%Ż¼─┐Ū░¢|─ŽüåĄžģ^ŌøĘ╩CFRārĖ±580-620├└į¬Ż¼āH║Ż▀\│╔▒ŠĘųäeŠ═š╝ĄĮ╔Ž╩÷CFRł¾ārĄ─18%Īó25%ū¾ėęĪŻ╚½Ū“ūŅ┤¾Ą─║Į▀\╣½╦Š±R╩┐╗∙║Į▀\╣½╦ŠŻ©AMKBY.USŻ®ŅA£yŻ¼┤¼▀\╩ął÷ų┴╔┘į┌├„─ĻĄ┌ę╗╝ŠČ╚╚įīó▒Ż│ųŠoÅłĀŅæBĪŻę“┤╦Ż¼Å─▀@ę╗³c┐┤Ż¼üåŌøć°ļHŻ©000893.SZŻ®║═¢|ĘĮĶF╦■Ż©002545Ż®Ż©002545.SZŻ®ę“ŌøĘ╩╣żÅSŠ∙įOį┌╚½Ū“ūŅ┤¾Ą─ŌøĘ╩Ž¹┘M╩ął÷Ą─ųąą─Ąžģ^Ż¼Š▀éõ├„’@Ą─▀\▌ö│╔▒Šā×ä▌Ż¼▀@ę▓╩Ū▀@ā╔╝ę╣½╦ŠĮ±─Ļ╚²╝ŠČ╚śI┐ā▒®ØqĄ─įŁę“ų«ę╗Ż¼╬┤üĒę▓īóėąų·ė┌═Ų╔²╣½╦Š╣╔ār▀Mę╗▓Įū▀Ė▀ĪŻ 3Īó╚½Ū“ų„ę¬ĮøØ·¾wžøÄ┼│¼░lī”ŌøĘ╩╔╠ŲĘĄ─ārĖ±Š▀ėąų·═Ųū„ė├ ╩▄ę▀Ūķė░ĒæŻ¼Ė„ć°š■Ė«▓╔ė├┴╦Ė³×ķĘeśOĄ─žöš■š■▓▀Ż¼╝ė┤¾┴╦žøÄ┼░ląą┴┐Ż¼═©žø┼“├øį÷╝ėŻ¼╝~╝s┬ōā”Į³╚š░l▓╝Ą─į┬Č╚š{▓ķ’@╩ŠŻ¼├└ć°į┘┤╬╔Žš{┴╦Č╠Ų┌║═ųąŲ┌═©├øŅAŲ┌Ż¼ī”╬┤üĒę╗─Ļ═©├ø┬╩Ą─ŅAŲ┌Å─8į┬Ę▌Ą─5.2%╔²ų┴5.3%Ż¼×ķ▀B└mĄ┌11éĆį┬╔Ž╔²Ż╗ī”╬┤üĒ╚²─ĻĄ─═©├ø┬╩ŅAŲ┌ųąųĄÅ─4%╔²ų┴4.2%ĪŻā╔š▀Š∙äō│÷įōš{▓ķ░╦─ĻÜv╩ĘęįüĒĄ─ūŅĖ▀╝oõøĪŻųąķLŲ┌Ą─═©├ø┌ģä▌ī”ŌøĘ╩Ą╚┤¾ū┌╔╠ŲĘārĖ±Ą─ķLų▄Ų┌Ė▀╬╗▀\ąąę▓ŲĄĮ┴╦ų·═Ųū„ė├ĪŻ ĮY║Ž╔Ž╩÷╚²³cįŁę“Ż¼ć°ļHŌøĘ╩ārĖ±╔ŽØqīóĢ■│ų└m▌^ķLę╗Č╬ĢrķgŻ¼ę“┤╦▀@ę▓╬³ę²┴╦╚½Ū“Ė„ĄVśIŠ▐Ņ^═Č┘YŌøĘ╩ąąśIĪŻĮ±─Ļ▒ž║═▒ž═žą¹▓╝═╦│÷é„Įy╩»ė═Īó╠ņ╚╗ÜŌąąśIŻ¼ėŗäØ═Č╚ļ57ā|├└į¬ķ_░lĮ©įO╝ė─├┤¾JansenŌøĄVĒŚ─┐Ż¼┴”═ž╣½╦Šę▓īóųžåó░óĖ∙═óŌø¹}ĄVĒŚ─┐Į©įOŻ¼╝┤╩╣▀@ą®ą┬Ą─Į©įOĒŚ─┐═Č┘YĮŅ~Š▐┤¾ŪęĮ©įOų▄Ų┌┬■ķLĪóČ╠Ų┌ā╚«a┴┐╣®Įo║▄ļyßīĘ┼Ż¼Ą½╚į┼fūĶō§▓╗ūĪ▀@ą®Ė╗ėąĮø“ץ─ĄVśIŲ¾śIī”Ōø¹}ĄVķ_░lĄ─¤ßŪķŻ¼│õĘųšf├„┴╦ī”╬┤üĒŌøĘ╩ārĖ±ķLŲ┌ū▀ä▌Ą─┐┤║├Ż¼▀@ę▓╩Ū╚½Ū“ŌøĘ╩░ÕēK▓╗öÓäōą┬Ė▀Ą─įŁę“ĪŻ ųąć°ŌøĘ╩┤¾║Ž═¼šä┼ą┼RĮ³Ż¼Õ^Č©╬┤üĒŌøĘ╩ārĖ±╔ŽØq┌ģä▌ ļSų°─ĻĄūĄ─┼RĮ³Ż¼ųąć°╝┤īóķ_╩╝ŌøĘ╩ą┬ę╗Ų┌┤¾║Ž═¼Ą─šä┼ąĪŻ░┤ęį═∙æT└²Ż¼¢|─Žüåģ^ė“ŌøĘ╩╩ął÷ārĖ±ęį╝░ėĪČ╚┤¾║Ž═¼ārĖ±ī”ųąć°┤¾║Ž═¼ārėąÅŖŽÓĻPģó┐╝ąįĪŻĮžų┴10į┬ĄūŻ¼¢|─ŽüåŌøĘ╩CFRārĖ±ęč┼╩╔²ĄĮ580-620├└į¬/揯╗ėĪČ╚Į³╚šę“╣®ĮoŠoÅłŻ¼▐r├±▀Bę╣┼┼ĻĀ┘Å┘I╗»Ę╩Ż¼╔§ų┴░l╔·ČÓŲ║Õōī╩┬╝■Ż¼ć°ļHŌøĘ╩╣®žø╔╠ę▓īóĮžų┴12į┬æ¬Į╗ĖČĄ─┬╚╗»ŌøÅ──Ļ│§┤¾║Ž═¼ārĖ±CFR280├└į¬/ćŹ╠ßĖ▀ĄĮCFR445├└į¬/揯╗░ūČĒBPC║═Ą┬ć°K+Sī”2022─Ļę╗╝ŠČ╚ėĪ─ßŌøĘ╩CFRārĖ±ę▓ęčł¾ĄĮ┴╦640-650├└į¬/ćŹĪŻ═¼ĢrŻ¼╩▄ĄĮŁh▒Żē║┴”║═Ī░ļp┐žĪ▒Ą─ė░ĒæŻ¼ć°ā╚ę╗ą®ŌøĘ╩ÅS▓┐Ęųčbų├ę▓į┌£p«a╗“═Ż«aĪŻęį¹}║■╣╔Ę▌Ż©000792Ż®×ķ└²Ż¼░┤šš─▄║─Ī░ļp┐žĪ▒ę¬Ū¾Ż¼ė├ļŖžō║╔į┌10.09╚fŪ¦═▀ęįŽ┬▀\ąąŻ¼▓┐ĘųĻPµIįOéõ═ŻÖCŻ¼┬╚╗»Ōø╚š«a┴┐£p╔┘╝s1800©D2500揯¼£p«aęč│¼▀^╚š┐é«a┴┐Ą─ę╗│╔Ż¼ų┬╩╣ć°«aŌø«a┴┐£p╔┘Ż¼╝ėäĪć°ā╚╩ął÷Ą─ŌøĘ╩Č╠╚▒Ūķą╬ĪŻļm╚╗10į┬│§ķ_╩╝ć°ā”═ČĘ┼Ėé┼─ęč▀Mąą╦─┤╬Ż¼Ą½ųąś╦┴┐▓╗ĄĮ┐é═ČĘ┼┴┐Ą─ę╗░ļŻ¼ŲĮęųārĖ±ą¦╣¹▓╗╝čŻ╗Ū░Ų┌╩▄š■▓▀īėė░ĒæŻ¼ć°ā╚ŌøĘ╩ārĖ±ļmėąę╗Č©ĮĄĘ∙Ż¼Ą½Į³Ų┌ŌøĘ╩Ė█┐┌ārĖ±ėų▀Mę╗▓Į╗ž╔²Ż¼į┘┤╬▀_ĄĮ┴╦3600-3950į¬/ćŹĪŻį┌ŌøĘ╩╣®▓╗æ¬Ū¾Ą─▒│Š░Ž┬Ż¼ŅAėŗųąć°ą┬┤¾║Ž═¼ārĖ±▌^╚ź─ĻīóĢ■│÷¼F▌^┤¾Ą─ØqĘ∙ĪŻ |

|

|

| ŽÓĻPķåūx |

| 7.4╚š┘Fų▌╬„č¾Å═║ŽĘ╩«aõNŪķørĘų╬÷ |

| ─“╦žārĖ±▀Ćį┌Ą°Ż¼ĄĮĄū╩Ū║╬įŁę“Ż┐4į┬Ę▌Ģ■Øqå߯┐ |

| ŌøĘ╩Ą┌Č■┤¾╣╔▓žĖ±ŌøĘ╩│╔╣”╔Ž╩ą |

|

| ╩ūĒō | ┐ņėŹ | «aŲĘÄņ | ÅS╝ęÄņ | łDūV | ĘNų▓╝╝Ū╔ |