|

| ųąć°╔·╬’▐r╦Ä░lš╣Ą─¼FīŹ╠¶æ┼cī”▓▀Ęų╬÷ |

| üĒį┤Ż║ĪČųąć°╔·╬’Ę└ų╬īWł¾ĪĘ2021─ĻĄ┌1Ų┌ 2021-11-10 9:35:00 |

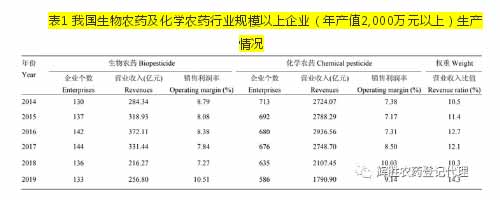

| ųąć°▐r╦Ä▀^┴┐╩®ė├¼FŽ¾ć└ųžŻ¼ō■ĮyėŗŻ¼ųąć°1990-2016─Ļ▐r╦Ä╩®ė├┴┐Å─73.3╚fćŹį÷ų┴174╚f揯¼į÷Ę∙▀_ĄĮ137.78%Ż¼╬╗Šė╩└ĮńĄ┌ę╗ĪŻ╗»īW▐r╦ÄĄ─┤¾┴┐æ¬ė├▓╗āHī”╔·æBŁhŠ│įņ│╔Š▐┤¾ē║┴”Ż¼ę▓Ģ■ę“▐r╦ÄÜł┴¶│¼ś╦ī”▐r«aŲĘ┘|┴┐░▓╚½«a╔·▓╗└¹ė░ĒæŻ¼╚ńé„Įy╗»īW▐r╦Äī”╚╦ŅÉ┐╔įņ│╔╝▒ąįĪó┬²ąį║═Ī░╚²ų┬Ī▒╬Ż║”Ż¼▐r╦ÄÜł┴¶į┌ĘŪ░ąś╦äėų▓╬’¾wā╚īóī¦ų┬äėų▓╬’┴Ģąį╝░╔·├³ęÄ┬╔░l╔·ūā╗»Ż¼▐r╦Ä▀M╚ļŁhŠ│║¾ī”┐šÜŌĪó╦«Īó═┴╚└ęį╝░╔·╬’ČÓśėąįę▓ĦüĒŲŲē─ĪŻĮ³─ĻüĒę“╗»īW▐r╦Ä▓╗║Ž└Ē╩╣ė├ĦüĒĄ─▐r«aŲĘ┘|┴┐░▓╚½╩┬╣╩Ģrėą░l╔·Ż¼╚ńĪ░ČŠ¶°Č╣Ī▒Ī░ČŠ╔·Į¬Ī▒Ī░ČŠŠ┬▓╦Ī▒Ą╚ĪŻ ŽÓ▌^ė┌é„ĮyĄ─╗»īW▐r╦ÄŻ¼╔·╬’▐r╦ÄŠ▀ėą▀xō±ąįÅŖĪó▓╗ęū«a╔·┐╣╦ÄąįĪó╬█╚ŠąĪĄ─«aŲĘā×ä▌Ż¼└Ēæ¬│╔×ķ▒Żūo╔·æBŁhŠ│Īó▒ŻšŽ▐r«aŲĘ┘|┴┐░▓╚½Ą─ųžę¬═ŠÅĮĪŻ╔·╬’▐r╦Ä═©│ŻŠ▀ėąęįŽ┬╠žš„Ż║ČÓ×ķĄ═ČŠ╗“╬óČŠŻ¼ī”╚╦ą¾░▓╚½Ż╗│ŻęūĘųĮŌĪó▓╗ęū╬█╚Š▐r«aŲĘŻ¼Ė³ėą└¹ė┌▐r«aŲĘ┘|┴┐░▓╚½Ż╗ī”╠ņö│░▓╚½Ż¼▓╗é¹║”├█ĘõĪó°BĪó¶~ĪóŪÓ═▄Ż¼ŁhŠ│╬█╚ŠąĪĪŻ 2015─Ļ▐rśI▐r┤Õ▓┐ķ_╩╝īŹ╩®Ī░Ą═ČŠ╔·╬’▐r╦Äča┘N╩ŠĘČįć³cĪ▒╣ż│╠ĪóĪČĄĮ2020─Ļ▐r╦Ä╩╣ė├┴┐┴Ńį÷ķLąąäėĘĮ░ĖĪĘŻ¼╠ß│÷│ų└m═Ų▀M▐r╦Ä£p┴┐į÷ą¦Ż¼│½ī¦Į©┴ó┘Yį┤╣Ø╝są═║═ŁhŠ│ėč║├ą═Ą─╔·æB╬─├„║═ŠG╔½╔·«a─Ż╩ĮŻ¼ĘeśO═Ų▀M╔·╬’▐r╦Ä╠µ┤·ąąäėĪŻ³hĄ─╩«Š┼┤¾ī”╬ęć°▐rśIŠG╔½░lš╣║═Ė▀┘|┴┐░lš╣╠ß│÷┴╦Ė³Ė▀ę¬Ū¾Ż¼į┌┤_▒Żć°╝ę╝Z╩│░▓╚½║═ųžę¬▐r«aŲĘėąą¦╣®ĮoĄ─Ū░╠ߎ┬Ż¼┤¾┴”═ŲäėŠG╔½═Č╚ļŲĘĄ╚ŅIė“ūįų„äōą┬Ż¼īŹ¼F▓ž╝Zė┌ĄžĪó▓ž╝Zė┌╝╝Ż¼┤┘▀MŠG╔½┼d▐rĪó┘|┴┐┼d▐rĪŻ▀@×ķ╔·╬’į┤▐r╦ÄĄ─░lš╣╠ß╣®┴╦┴╝║├Ą─Ų§ÖC║═Š▐┤¾Ą─┐šķgĪŻ ╚╗Č°Ż¼╬ęć°╔·╬’▐r╦ÄĄ─░lš╣¼FĀŅ▓╗╚▌śĘė^Ż¼╩ął÷š╝ėą┬╩▓╗ūŃ10%ĪŻĶbė┌┤╦Ż¼▒Š╬─īó╔Ņ╚ļĘų╬÷«öŪ░ųąć°╔·╬’▐r╦Ä░lš╣Ą─¼FĀŅĪó├µ┼RĄ─å¢Ņ}║═╠¶æŻ¼ęįŲ┌×ķ═Ųäė╔·╬’▐r╦ÄĄ─░lš╣║═æ¬ė├╠ß│÷Š▀ėąßśī”ąįĄ─š■▓▀Į©ūhĪŻ 1 ╔·╬’▐r╦Ä░lš╣¼FĀŅ 1.1 ╔·╬’▐r╦Ä░lš╣Ė┼╩÷ Å─Ųį┤üĒ┐┤Ż¼╔·╬’▐r╦Ä┐╔ūĘ╦▌ų┴╣┼┤·╚╦ŅÉ╬─├„Ż¼╚ń╣┼┴_±R╚╦╩╣ė├▐╝╠JĘ└ų╬║”Žx║═╩¾ŅÉŻ¼▓©╦╣╚╦ė├╝t╗©│²ŽxŠšĘ└│²╬├ŽxŻ¼╝┤ų„ę¬└¹ė├ų▓╬’┘Yį┤▀Mąąķ_░lŻ¼░³└©Å─ų▓╬’ųą╠ß╚ĪĄ─╗Ņąį│╔ĘųĪóų▓╬’▒Š╔Ē║═░┤╗ŅąįĮYśŗ║Ž│╔Ą─╗»║Ž╬’╝░č▄╔·╬’Ż¼Ųõ╗Ņąį│╔Ęųų„ę¬░³└©╔·╬’ēAŅÉĪó▌ŲŅÉĪó³S═¬ŅÉĪóŠ½ė═ŅÉĄ╚Ż¼┤¾ČÓī┘ė┌ų▓╬’Ą─┤╬╔·┤·ųx«a╬’ĪŻ▀@ŅÉ┤╬╔·┤·ųx╬’┘|ųąėąįSČÓī”└źŽx▒Ē¼F│÷ČŠÜóĪóąą×ķĖ╔ö_║═╔·╬’░lė²š{╣Øū„ė├Ż¼ę“Č°▒╗ÅVĘ║ė├ė┌║”ŽxĄ─Ę└ų╬ĪŻ Å─ĘųŅÉüĒ┐┤Ż¼╔·╬’▐r╦Ä┐╔┤¾¾wĘų×ķ╬ó╔·╬’▐r╦ÄĪó▐rė├┐╣╔·╦žĪó╔·╗»▐r╦ÄĪóų▓╬’į┤▐r╦Ä║═äė╬’į┤▐r╦ÄĄ╚Äū┤¾ŅÉĪŻŲõųą╬ó╔·╬’▐r╦ÄųĖęį╝ÜŠ·Ī󚵊·Īó▓ĪČŠ║═įŁ╔·äė╬’╗“╗∙ę“ą▐’ŚĄ─╬ó╔·╬’Ą╚╗Ņ¾w×ķėąą¦│╔ĘųĄ─▐r╦ÄŻ¼╚ńč┐µ▀ŚUŠ·ī┘Īóµ£├╣Š·ī┘Īó╝┘å╬░¹Š·ī┘Ą╚ĪŻ▐rė├┐╣╔·╦ž╩ŪųĖį┌╬ó╔·╬’╔·├³╗Ņäė▀^│╠ųą«a╔·Ą─Ż¼ī”ų▓╬’▓ĪįŁŠ·─▄į┌▌^Ą═ØŌČ╚Ž┬’@╩Š╠ž«Éąį╦Ä└Ēū„ė├Ż©ų„ę¬ųĖęųųŲ╗“Üó£ń▓ĪįŁŠ·Ą─ū„ė├Ż®Ą─╠ņ╚╗ėąÖC╬’ĪŻ╔·╬’╗»īW▐r╦ÄųĖī”Ę└ų╬ī”Ž¾ø]ėąų▒ĮėČŠąįŻ¼Č°ų╗ėąš{╣Ø╔·ķLĪóĖ╔ö_Į╗┼õ╗“ę²šTĄ╚╠ž╩Ōū„ė├Ą─╠ņ╚╗╗»║Ž╬’╗“╚╦╣ż║Ž│╔Ą─ŲõĮYśŗ┼c╠ņ╚╗╗»║Ž╬’ŽÓ═¼Ż©į╩įS«Éśŗ¾w▒╚└²Ą─▓Ņ«ÉŻ®Ą─╗»║Ž╬’ĪŻų▓╬’į┤▐r╦Ä╩ŪųĖėąą¦│╔ĘųüĒį┤ė┌ų▓╬’¾wĄ─▐r╦ÄĪŻ▐D╗∙ę“╔·╬’╩ŪųĖŠ▀ėąĘ└ų╬ėą║”╔·╬’Ą─Ż¼└¹ė├═Ōį┤╗∙ę“╣ż│╠╝╝ągĖ─ūā╗∙ę“ĮMśŗ│╔Ą─▐rśI╔·╬’ĪŻČ°Įø▀^ČÓ─ĻĄ─░lš╣īŹ█`ęį║¾Ż¼×ķ┴╦Ė³║├Ąž╣▄└Ē▐r╦Ä«aśIŻ¼2020─Ļ3į┬19╚šŻ¼▐r┤Õ▐rśI▓┐ųŲČ©ĪČ╬ęć°╔·╬’▐r╦ÄĄŪėøėąą¦│╔ĘųŪÕå╬Ż©2020░µŻ®ĪĘŻ©š„Ū¾ęŌęŖĖÕŻ®Ż¼Ųõųąī”ė┌╔·╬’╗»īW▐r╦ÄĪó╬ó╔·╬’▐r╦Äę└╚╗čžė├└Ž░µĪČęÄČ©ĪĘŻ¼Ą½ī”ė┌▐D╗∙ę“╔·╬’ė╔ė┌Ųõ┐╔─▄┤µį┌Ą─éÉ└Ēęį╝░╔·æB’LļUŻ¼▓╗į┘ū„×ķå╬¬ÜĄ─ę╗ŅÉ╔·╬’▐r╦ÄŻ¼Č°╩Ū═©▀^╗∙ę“ą▐’ŚĄ─╬ó╔·╬’ŅÉäe╣▄└ĒĪŻ═¼└Ē▐rė├┐╣╔·╦žŻ¼ė╔ė┌╦³┐╔─▄ī¦ų┬Ą─ŁhŠ│╬ó╔·╬’─═╦Äąį╔Ž╔²å¢Ņ}Ż¼ę▓Å─ą┬░µĄ─╔·╬’▐r╦ÄĄŪėø─┐õøųąĢ║ĢręŲ│²Ż¼ęį┤²Ė³▀Mę╗▓ĮĄ─蹊┐╔╠╚ČĪŻ Įø▀^ČÓ─Ļ░lš╣Ż¼╔·╬’▐r╦Äę“Ųõā×ä▌Ą├ĄĮ▌^┐ņ░lš╣Ż¼Ą½─┐Ū░╔·╬’▐r╦Ä╚į╚╗āHš╝╚½Ū“ū„╬’▒Żūo╩ął÷║▄ąĪĘ▌Ņ~Ż©5%Ż¼╝s30ā|├└į¬Ż®ĪŻęįÜW├╦╩ął÷×ķ└²Ż¼▓╗═¼ė┌ėą200ČÓéĆ«aŲĘĄ─├└ć°╩ął÷Ż¼ÜWų▐╩ął÷āHėą60éĆŅÉ╦Ų«aŲĘŻ¼ŲõųąįŁę“ų„ę¬į┌ė┌ÜW├╦æ¬ė├ŽÓ═¼Ą─Ę©ęÄüĒįu╣└╔·╬’▐r╦Ä║═║Ž│╔Ą─╗Ņąį╬’┘|Ą─ŪķørŽ┬ąĶę¬į┌«öŪ░┴óĘ©ųąį÷╝ėÄūĒŚą┬ęÄČ©Ż¼ęį╝░ųŲČ©ą┬Ą─ųĖ─Ž┤┘▀MØōį┌╔·╬’▐r╦Ä«aŲĘĄ─ĄŪėøĪŻ 1.2 ╬ęć°╔·╬’▐r╦Ä╔·«a¼FĀŅ Ė∙ō■ć°╝ęĮyėŗŠųöĄō■Ż¼Į³─ĻüĒ╬ęć°╔·╬’▐r╦ÄąąśIŻ¼ęÄ─Żęį╔ŽŲ¾śIŻ©─Ļ«aųĄ2,000╚fį¬ęį╔ŽŻ®Ą─ūā╗»Ūķør╚ń▒Ē1╦∙╩ŠĪŻ2014Ī¬2016─ĻŻ¼╬ęć°╔·╬’▐r╦ÄąąśIęÄ─ŻųØuöU┤¾Ż¼ęÄ─Żęį╔ŽŲ¾śIöĄ┴┐ĘĆ▓Įį÷ķLŻ¼ī”æ¬Ą─ĀIśI╩š╚ļ│ų└mį÷╝ėĪŻ2017─Ļ╬ęć°īŹ╩®ą┬Ą─▐r╦ÄąąśI╣▄└ĒĘ©ęÄš■▓▀Īó╩ął÷╣®ąĶĮYśŗ▐DūāĪóąąśI┘Yį┤š¹║Žā×╗»ĪóŁh▒Ż░▓▒O╔²╝ēŻ¼ć°ā╚╩ął÷▒Ē¼F│÷▌^┤¾Ą─ūā╗»Ż¼ī¦ų┬╬ęć°╔·╬’▐r╦ÄąąśIį┌2017─Ļ║═2018─Ļ│╩¼FŽ┬ĮĄ┌ģä▌ĪŻ2019─ĻųØu╗ųÅ═Ż¼ė╚Ųõ╩ŪęÄ─Żęį╔ŽŲ¾śI└¹ØÖ┐éŅ~ęčĮø╗ųÅ═ų┴2017─Ļ╦«ŲĮŻ¼┼c┤╦═¼ĢrŻ¼╔·╬’▐r╦ÄąąśIĄ─õN╩█└¹ØÖ┬╩▀_ĄĮĮ³─ĻūŅĖ▀³cĪŻÅ─▒Ē1öĄō■┐╔ęį┐┤ĄĮŻ¼ęÄ─Żęį╔ŽŲ¾śIŻ©─Ļ«aųĄ2,000╚fį¬ęį╔ŽŻ®Ą─╔·╬’▐r╦Ä┼c╗»īW▐r╦ÄĄ─╩ął÷š╝▒╚╝s×ķ1/7ĪŻ╬ęć°ų„ꬥ─▐r╦Ä╩ął÷╚į╚╗╩Ū╗»īW▐r╦Ä╩ął÷Ż¼Ą½╔·╬’▐r╦ÄĄ─└¹ØÖį÷ķL┬╩ėą│¼▀^╗»īW▐r╦ÄĄ─┌ģä▌ĪŻ╬ęć°─│ą®├„ąŪ╔·╬’▐r╦Ä╚ńBt─Ļ«aųĄ╝s3.5ā|į¬Ż¼─Ļ│÷┐┌1.5ā|į¬ū¾ėęŻ¼░óŠSŠ·╦ž─Ļ«aųĄ15ā|į¬Ż¼─Ļ│÷┐┌╝s7ā|į¬Ż¼ā╔š▀Ą──Ļ«aųĄ╝░═ŲÅVæ¬ė├ĘČć·┐╔┼c╗»īW▐r╦ĵŪ├└Ż¼╔§ų┴▀hõNć°═ŌĪŻ─Š├╣Š·Ą╚šµŠ·╔·╬’▐r╦Ä░lĮ═«a┐╣─µąįµ▀ūė╣ż╦ć╚ĪĄ├═╗ŲŲŻ¼ÅVĘ║æ¬ė├ė┌Ę└ų╬╩▀▓╦Ė∙Ė»▓ĪĪó╗ę├╣▓ĪĄ╚═┴é„▓Ī║”ĪŻ├▐ŌÅŽx║╦ą═ČÓĮŪ¾w▓ĪČŠ║═żŽxŅw┴Ż¾w▓ĪČŠĄ╚10ČÓĘN└źŽx▓ĪČŠųŲ䮽@Ą├ĄŪėøĪŻ║”Žx╠ņö│Ą─╔·«a┼c└¹ė├╝╝ąg▀_ć°ļHŅIŽ╚╦«ŲĮŻ¼╚ń│Óč█ĘõĄ──ĻĘ▒Ęõ┴┐100ā|Ņ^ū¾ėęŻ¼æ¬ė├├µĘe133.3╚fhm2ęį╔ŽŻ¼╩Ū╚½Ū“æ¬ė├├µĘeūŅ┤¾Ą─ć°╝ęĪŻų▓╬’į┤▐r╦Ä┐ņ╦┘░lš╣Ż¼ų┴Į±ĄŪėøį┌āįĄ─ų▓╬’į┤▐r╦Äėąą¦│╔Ęų╝s30éĆŻ¼Ųõųą┐ÓģóēAĪóėĪķ¼╦žĪó¶~╠┘═¬Īó╩|╠”╦žā╚§ź║═│²ŽxŠš╦žĄ╚ų▓╬’į┤╔·╬’▐r╦Äį┌╬ęć°▐rśI╔·«aīŹ█`ųąęčĄ├ĄĮ┴╦ÅVĘ║Ą─æ¬ė├Ż¼ų▓╬’į┤╔·╬’▐r╦ÄĄ─═ŲÅVėą┴╦ķLūŃĄ─▀M▓ĮĪŻ

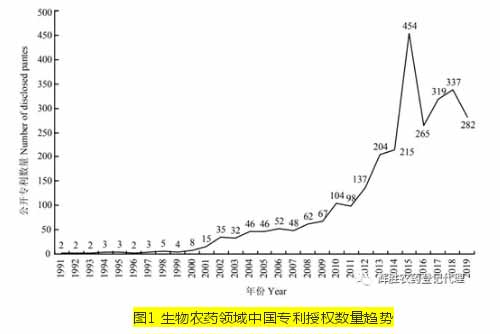

1.3 ╬ęć°╔·╬’▐r╦ÄĄ─čą░l¼FĀŅ ╬ęéāĮyėŗ┴╦1991Ī¬2019─Ļķg╬ęć°╔·╬’▐r╦Ä╩┌ÖÓĄ─īŻ└¹öĄ┴┐Ż¼Å─łD1┐╔ęį┐┤│÷Ż¼╬ęć°╔·╬’▐r╦Ä╩┌ÖÓīŻ└¹öĄ┴┐│╩¼Fų─Ļį÷ķLĄ─┌ģä▌ĪŻ░┤īŻ└¹öĄ┴┐Ą─į÷ķLęÄ┬╔Ż¼╬ęéāīóīŻ└¹╔Ļšłį÷ķL▀^│╠║åę¬äØĘų×ķ╚ńŽ┬4éĆļAČ╬Ż║Ż©1Ż®2000─ĻęįŪ░Ż¼╩┌ÖÓīŻ└¹öĄ┴┐į÷ķLŠÅ┬²Ż¼─Ļ╩┌ÖÓīŻ└¹öĄ┴┐ąĪė┌8╝■Ż╗Ż©2Ż®2000-2010─ĻŻ¼īŻ└¹öĄ┴┐ķ_╩╝┐ņ╦┘į÷ķLŻ¼╩┌ÖÓīŻ└¹öĄ┴┐ė╔ūŅ│§Ą─8╝■ū¾ėęų─Ļį÷╝ėų┴100╝■ū¾ėęŻ¼╗∙▒Š│╩ų─Ļį÷╝ėĄ─æBä▌Ż╗Ż©3Ż®2010-2015─Ļ×ķų▒ŠĆ╔Ž╔²Ų┌Ż¼╩┌ÖÓīŻ└¹öĄ┴┐▀_ĄĮūŅ┤¾ųĄ454╝■Ż╗Ż©4Ż®2015─Ļų«║¾Ż¼īŻ└¹öĄ┴┐ėą╦∙╗ž┬õ▓ó│╩¼F▓©äėį÷ķLĄ─æBä▌Ż¼Ą½─Ļ╩┌ÖÓöĄ┴┐╚į▒Ż│ųį┌250╝■ęį╔ŽĪŻ╔Ž╩÷░lš╣┌ģä▌┼c╬ęć°īŻ└¹╔Ļšł┴┐░lš╣Ą─┐é¾w┌ģä▌ėą║▄ČÓŅÉ╦Ųų«╠ÄĪŻō■ČŁ┴ų╦«Ą╚ĮyėŗŻ║2012─Ļųąć°īŻ└¹╔Ļšł┐é┴┐×ķ5,633╝■Ż¼ŲõųąüĒūįć°ā╚Ą─╔Ļšłš╝┐é┴┐Ą─86.22%Ż¼üĒūįć°═ŌĄ─╔Ļšłų╗š╝┐é┴┐Ą─13.78%Ż╗į┌╔·╬’▐r╦ÄŅIė“Ą─ųąć°īŻ└¹╔ĻšłųąŻ¼ć°═Ō╔Ļšłų„¾węį╣½╦Š×ķų„Ż¼š╝┐é┴┐Ą─81.67%Ż¼ć°ā╚ęįį║ąŻĪó┐Ųčąå╬╬╗║═éĆ╚╦╔ĻšłŅÉą═×ķų„Ż¼╣½╦Š╔Ļšłų╗š╝┐é┴┐Ą─18.87%ĪŻ▀@┼cć°ā╚▀Ćø]ėąą╬│╔ęį╩ął÷×ķī¦Ž“Ą─īŻ└¹╔Ļšł║═▒Żūo¾wųŲėąę╗Č©ĻPŽĄĪŻäóņŃ¢|Ą╚Įyėŗ┴╦1996-2015─Ļć°ļH╔Ž╔·╬’▐r╦ÄĄ─╣½ķ_īŻ└¹ŪķørŻ¼╣▓Öz│÷╚½Ū“╔·╬’▐r╦ÄīŻ└¹╔Ļšł72,325╝■Ż¼╩┌ÖÓīŻ└¹27,336╝■Ż¼Ųõųąėąą¦īŻ└¹18,208╝■Ż¼╩┌ÖÓīŻ└¹ųą├└ć°ĪóĄ┬ć°Īóųąć°Ęųäeš╝22.9%Īó11.3%Īó10.3%Ż¼ųąć°╬╗┴ą╚½Ū“Ą┌╚²ĪŻ┐╔ęŖųąć°į┌╔·╬’▐r╦ÄŅIė“┼c░l▀_ć°╝ę╠žäe╩Ū├└ć°╚įėą║▄┤¾▓ŅŠÓŻ¼Ą½▀@ĘN▓ŅŠÓį┌ų▓Į£p╔┘ĪŻ

ūį1982─ĻīŹąą▐r╦ÄĄŪėøųŲČ╚ęįüĒŻ¼╬ęć°ęč½@┼·Ą─╔·╬’▐r╦ÄŻ©░³└©╔·╬’╗»īW▐r╦ÄŻ®å╬ä®ŲĘĘN│¼▀^126éĆŻ¼╝sš╝▐r╦ÄŲĘĘN┐éöĄĄ─20%ĪŻĮ³─Ļą┬ĄŪėøĄ─╔·╬’▐r╦ÄŲĘĘNę▓ų─Ļį÷╝ėĪŻ╚ńą┬ĄŪėøĄ─ų▓╬’į┤╔·╬’▐r╦Äń▐Ž®┤╝╩Ūų▓╬’į┤▓ĪČŠ▓ĪęųųŲ䮯¼─▄ē“ų▒ĮėęųųŲ▓ĪČŠÅ═ųŲŻ╗┐ÓČ╣ūė╔·╬’ēAė├ė┌Ė╩╦{Ę└ų╬č┴Žx╝░ČĪūėŽŃĘėĄŪėøį┌Ę¼Ūč╔ŽĘ└ų╬▓ĪČŠ▓ĪĪŻą┬ĄŪėøĄ─╬ó╔·╬’į┤╔·╬’▐r╦Ä╚ń┤¾µ▀ŠGĮ®Š·ĪóĮ²öūėŠGĮ®Š·CQMa128ĪóĮ²öūėŠGĮ®Š·CQMa421ĪóČ▄Üż├╣ZS-1SBĪóąĪČ▄Üż├╣CGMCC8325Ą╚ė├ė┌Ę└ų╬Ė╩šß═┴╠ņ┼ŻėūŽxĪó╗©╔·Žō¾®Īó╦«ĄŠĄŠ’w╩Ł║═ĄŠ┐vŠĒ╚~├°Īóė═▓╦Š·║╦▓ĪĄ╚ĪŻ 1.4 ╬ęć°╔·╬’▐r╦Äæ¬ė├¼FĀŅ ╬ęć°ķLŲ┌ų¦│ų║═╣─äŅ╔·╬’▐r╦ÄĄ─░lš╣═ŲÅVĪŻ╔·╬’▐r╦ÄīŹļH└¹ė├Üv╩ĘėŲŠ├Ż¼į┌ą┬ųąć°│╔┴ó║¾Ż¼ßśī”é„Įy╔·╬’▐r╦Ä╩╣ė├¼FīŹŪķørŻ¼īóĖ„Ąž╔·╬’▐r╦Ä╩šõøė┌1959─Ļ│÷░µĄ─ĪČųąć°═┴▐r╦ÄųŠĪĘ║═ĪČ515ĘN═┴▐r╦ÄĪĘųąĪŻ1972─ĻŻ¼╬ęć°ęÄČ©ą┬▐r╦ÄĄ─░lš╣ĘĮŽ“×ķ░lš╣Ą═ČŠĖ▀ą¦Ą─╗»īW▐r╦ÄŻ¼ų▓Į░lš╣╔·╬’▐r╦ÄĪŻ╩▄┤╦ė░ĒæŻ¼╬ęć°╔·╬’▐r╦Äį┌20╩└╝o70ų┴80─Ļ┤·ĮøÜv┴╦┼Ņ▓¬░lš╣ĪŻ1975─Ļ░l▓╝Ą─Ī░ŅAĘ└×ķų„Ż¼ŠC║ŽĘ└ų╬Ī▒ų▓╬’▒Żūo╣żū„ĘĮßśīó╔·╬’Ę└ų╬═¼Ę©ęÄĘ└ų╬Īó▐rśIĘ└ų╬Īó╬’└ĒĘ└ų╬Īó╗»īWĘ└ų╬▓óĘQ╬Õ┤¾Ę└ų╬ĘĮĘ©ĪŻūį1982─Ļ╬ęć°ķ_╩╝īŹ╩®▐r╦ÄĄŪėø╣żū„║¾Ż¼«ö─Ļ░l▓╝Ą─ĪČ▐r╦ÄĄŪėøęÄČ©īŹ╩®╝ÜätĪĘŠ═ī”╔·╬’▐r╦ÄĄ─Ė┼─Ņ▀Mąą┴╦ūóĮŌĪŻ1989─ĻŠÄųŲĄ─ĪČą┬ŠÄ▐r╦Ä╩ųāįĪĘ╝┤╩šõøųTČÓ╔·╬’▐r╦ÄĪŻ1992─Ļėųį┌ĪČ▐r╦ÄĄŪėø┘Y┴Žę¬Ū¾ĪĘųąī”╔·╬’▐r╦ÄĄŪėø┘Y┴Ž╩ū┤╬╠ß│÷┴╦ę¬Ū¾Ż╗2001─Ļą▐ėå░l▓╝Ą─ĪČ▐r╦ÄĄŪėø┘Y┴Žę¬Ū¾ĪĘį┌╔·╬’╗»īW▐r╦ÄĪó╬ó╔·╬’▐r╦Ä╗∙ĄA╔Ž▀Ćį÷╝ė┴╦ų▓╬’╠ß╚Ī╬’Īó╗Ņ¾w╠ņö│Īó▐D╗∙ę“╔·╬’Ż╗2007─Ļą▐ėå░l▓╝Ą─ĪČ▐r╦ÄĄŪėø┘Y┴ŽęÄČ©ĪĘš²╩Į╔Ž╔²×ķ▓┐ķTęÄš┬Ż¼ī”╔·╬’▐r╦ÄĄ─ĄŪėø┘Y┴Žę¬Ū¾Ė³╝ėęÄĘČĪŻ2010─Ļ╣żą┼▓┐Ą╚╦─▓┐ķTėĪ░lĄ─ĪČ▐r╦Ä«aśIš■▓▀ĪĘÅŖš{Ī░ć°╝ę═©▀^┐Ų╝╝Ę÷│ųĪó╝╝ągĖ─įņĪóĮøØ·š■▓▀ę²ī¦Ą╚┤ļ╩®Ż¼ų¦│ųĖ▀ą¦Īó░▓╚½ĪóĮøØ·ĪóŁhŠ│ėč║├Ą─▐r╦Äą┬«aŲĘ░lš╣Ż¼╝ė┐ņĖ▀╬█╚ŠĪóĖ▀’LļU«aŲĘĄ─╠µ┤·║═╠į╠ŁŻ¼┤┘▀MŲĘĘNĮYśŗ▓╗öÓā×╗»Ī▒Ī░╣─äŅ░lš╣ė├ė┌ąĪū┌ū„╬’Ą─▐r╦ÄĪó╔·╬’▐r╦Ä║═ė├ė┌ĘŪ▐rśIŅIė“Ą─▐r╦Äą┬«aŲĘĪ▒ĪŻ▐rśI▓┐2015─ĻųŲČ©│÷┼_Ą─ĪČĄĮ2020─Ļ▐r╦Ä╩╣ė├┴┐┴Ńį÷ķLąąäėĘĮ░ĖĪĘ▀Mę╗▓Į×ķ╔·╬’▐r╦Ä░lš╣╠ß╣®┴╦ų¦│ų║═░lš╣ÖCė÷ĪŻ ╬ęć°ī”╔·╬’▐r╦ÄĄ─čą░l║═ę²▀M×ķ╔·╬’▐r╦Ä═ŲÅV╩╣ė├╠ß╣®┴╦┐Ųčą╗∙ĄAĪŻ╩ū┐Ņć°«a╔·╬’▐r╦ÄŠ«ī∙├╣╦ž╦«ä®ė┌1985─Ļ½@▐rśI▓┐ĄŪėøŻ¼1987─Ļ╩ū┐Ņ▀M┐┌Ą─╔·╬’▐r╦Ä┤║└ū├╣╦ž╦«ä®ę▓½@▐rśI▓┐ĄŪėøŻ¼┤╦║¾╬ęć°╔·╬’▐r╦Äūįų„čą░l╚ĪĄ├├„’@▀M▓ĮŻ¼ķ_░l│÷╬õę─Š·╦žĘ└ų╬ČÓĘNū„╬’╔ŽĄ─░ūĘ█▓ĪĪó┴„─z▓ĪĪó║┌ąŪ▓ĪĪó▓ĪČŠ▓Ī║═»ÅĶ▓ĪŻ¼▓óŠ▀ėąę╗Č©Ą─į÷«aū„ė├Ż╗ßśī”ų▓╬’▓Ī║”░l╔·╠ž³c╝░ų▓╬’┐╣ąįÖCųŲŻ¼äōųŲ│÷ų▓╬’├Ōę▀Ą░░ū┘|▐r╦ÄĪ░░ó╠®ņ`Ī▒╠ßĖ▀ų▓╬’├Ōę▀─▄┴”Īóš{╣Øų▓╬’╔·ķLŻ╗└¹ė├┐▌▓▌č┐µ▀ŚUŠ·B-916ķ_░l┴╦╔·╬’▐r╦ÄĪ░╝yŪ·īÄĪ▒ė├ė┌Ę└ų╬╦«ĄŠ╝y┐▌▓Ī╝░é╬║┌╦ļ▓ĪĪŻ═©▀^╚šØu═Ļ╔Ųčą░l¾wŽĄŻ¼╬ęć°╔·╬’▐r╦Ä┘Yį┤║Y▀xĪó░lĮ═Īó▀zé„Ą╚╝╝ągĖ³╝ė│╔╩ņĪŻ¼FļAČ╬Ż¼╬ęć°ęčĮøšŲ╬š┴╦ųT╚ń╬ó╔·╬’▐r╦Ä╠KįŲĮŚUŠ·Īó┐▌▓▌č┐µ▀ŚUŠ·ĪóŽ×┘|č┐µ▀ŚUŠ·Ż¼╔·╬’╗»īW▐r╦ÄśO╝ܵ£Ė±µ▀╝ż╗ŅĄ░░ūĪóšTŽxŽ®Ż¼ų▓╬’į┤▐r╦ÄėĪķ¼╦žĪó¶~╠┘═¬Ż¼┐╣╔·╦žŅÉ┤║└ū├╣╦žĪóŠ«ī∙├╣╦žĄ╚┤¾┴┐╔·╬’▐r╦ÄųŲįņĄ─ĻPµI╝╝ąg╝░«aŲĘčą░lĘĮĘ©ĪŻ ╔·╬’▐r╦Ä═©▀^╠µ┤·Ė▀ČŠ▐r╦ÄŻ¼ėąų·ė┌Ä═ų·Ž¹ĮŌ═■├{▐r«aŲĘ┘|┴┐░▓╚½║═╔·æB░▓╚½Ą─ųžę¬ļ[╗╝ĪŻļSų°╬ęć°╚½├µĮ©│╔ąĪ┐Ą╔ńĢ■Īó╚½├µ├ōžÜ╣źłį╚╬䚥─łAØM═Ļ│╔Ż¼╚╦├±╚║▒Ŗī”ŠG╔½▐r«aŲĘĄ─ąĶŪ¾┴┐īó│ų└mį÷╝ėŻ¼Įø▀^ČÓ─Ļ░lš╣Ż¼╬ęć°╔·╬’▐r╦Äę“Ųõ░▓╚½ĪóŁh▒ŻĪóĄ═Üł┴¶Ą╚¬Ü╠žĄ─ā×ä▌╚ĪĄ├├„’@▀M▓ĮĪŻĖ∙ō■ĪČ╬ęć°╔·╬’▐r╦ÄĄŪėøėąą¦│╔ĘųŪÕå╬Ż©2020░µŻ®ĪĘŻ©š„Ū¾ęŌęŖĖÕŻ®Ż¼╣▓ėą╬ó╔·╬’▐r╦Äėąą¦│╔Ęų47éĆĪó╔·╬’╗»īW▐r╦Äėąą¦│╔Ęų28éĆĪóų▓╬’į┤▐r╦Äėąą¦│╔Ęų26éĆŻ¼║Žėŗ101éĆėąą¦│╔ĘųĪŻŲõųą╠KįŲĮŚUŠ·╩ŪĮ³─ĻüĒ蹊┐ūŅ╔Ņ╚ļĪóķ_░lūŅčĖ╦┘Īóæ¬ė├ūŅÅVĘ║Ą─╬ó╔·╬’ÜóŽxä®ĪŻČ°Å─2020─Ļ╔Ž░ļ─Ļć°ā╚ą┬į÷▐r╦ÄĄŪėøŪķør┐┤Ż¼474ĒŚųą╣▓ėą54ĒŚ╔·╬’▐r╦ÄŻ©╔·╬’╗»īW▐r╦Ä17ĒŚĪó╬ó╔·╬’▐r╦Ä7ĒŚĪó▐rė├┐╣╔·╦ž29ĒŚĪóų▓╬’į┤▐r╦Ä1ĒŚŻ®Ż¼ļm▌^2019─Ļ22ĒŚ╔·╬’▐r╦Ľ@ĄŪėøĄ─öĄ┴┐ėą╦∙╠ß╔²Ż¼Ą½½@ĄŪėøĄ─╔·╬’▐r╦ÄöĄ┴┐š╝▒╚╚įāHėą11.39%ĪŻ 2 ╬ęć°╔·╬’▐r╦Ä░lš╣├µ┼RĄ─å¢Ņ}┼c╠¶æ ļm╚╗╬ęć°╔·╬’▐r╦ÄĄŪėøęč╚ĪĄ├├„’@│╔ą¦Ż¼Ą½╩Ūį┌ūī╔·╬’▐r╦Äšµš²┬õĄžĪóį┌▐rśI╔·«aĮøĀIųąūīĮøĀIų„¾wįĖęŌ╩╣ė├╔·╬’▐r╦Ä╠µ┤·é„Įy▐r╦ÄŻ¼╚į╚╗┤µį┌═╗│÷Ą─å¢Ņ}║═╠¶æĪŻŽ┬├µÅ─čą░lĪó╔·«aĪóæ¬ė├╚²éĆĘĮ├µ╩ß└Ē╬ęć°╔·╬’▐r╦Ä├µ┼RĄ─å¢Ņ}║═╠¶æĪŻ 2.1 ╬ęć°╔·╬’▐r╦Äčą░l─▄┴”ėą┤²╠ß╔² ═¼ć°ļHŅIŽ╚čą░l═ŲÅVÖCśŗŽÓ▒╚Ż¼╬ęć°╔·╬’▐r╦Ä═¼┘|ąį▌^ÅŖŻ¼čą░l═ŲÅVŠ▀ėą├„’@┴ėä▌Ż¼ų„ę¬░³└©Ż║Ą┌ę╗Ż¼▐r╦Äčą░l╚╦▓┼ĻĀ╬ķ▓╗ūŃĪŻ─┐Ū░╬ęć°Ą─ę╗ą®Ė▀ąŻĪó┐Ųčąå╬╬╗║═Ų¾śIŠ▀ėą╔·╬’▐r╦ÄĄ─čą░līŹ┴”┼cīŻ└¹╔Ļšł─▄┴”Ż¼Ūę─▄ē“═©▀^«aīWčąĮY║ŽŻ¼ą╬│╔ķ_░l▀m║Ž╩ął÷ąĶŪ¾╔·╬’▐r╦Ä«aŲĘĄĮ╠ß╔²Ų¾śI║═«aŲĘĖéĀÄ┴”Ą─ėąą¦┬ĘÅĮĪŻĄ½╩Ū▓╗╚▌║÷ęĢĄ─å¢Ņ}į┌ė┌Ż¼╬ęć°╔·╬’▐r╦Äčą░lÖCśŗĖéĀÄ┴”║═«aŲĘ╩ął÷ĖéĀÄ┴”═¼ć°═Ō╔·╬’▐r╦Äčą░lÖCśŗŽÓ▒╚Ż¼╚į╚╗┤µį┌▌^×ķ├„’@Ą─▓ŅŠÓĪŻ Ą┌Č■Ż¼╬ęć°╔·╬’▐r╦ÄąąśIĻĀ╬ķļm╚╗š¹¾w╦ž┘|▌^Ė▀Ż¼čą░l¾wŽĄŽÓī”═Ļ╔ŲŻ¼Ą½╚į├µī”Įø┘M═Č╚ļ▓╗ūŃĪóĄ═╦«ŲĮųžÅ═ķ_░lĄ╚å¢Ņ}ĪŻ╔·╬’▐r╦Äčą░lŠ▀ėą╦∙ėąą┬«aŲĘčą░l▀^│╠ųąŠ∙Ųš▒ķŠ▀ėąĄ─╩¦öĪ┐╔─▄Ż¼ŪęįĮ╩ŪŠ▀éõ║╦ą─╝╝ąg║═Ė▀ą┬╝╝ągę¬Ū¾Ą─╔·╬’▐r╦ÄŲĘŅÉčą░lįĮ├µ┼R╩¦öĪ’LļUŻ¼▀@Š═ąĶę¬ūŃē“Ą─╚╦▓┼ā”éõ║═┘YĮā”éõ▀Mąąų¦ō╬ĪŻČ°╬ęć°─┐Ū░╔·╬’▐r╦Äčą░l┤¾┴┐ę└┐┐Ė▀ąŻ┐ŲčąłFĻĀŻ¼├µ┼Rā׹Ń▓®╩┐║═┤T╩┐蹊┐╔·┴„äėŅlĘ▒Ą─▓╗└¹ę“╦žŻ¼āH┐┐šnŅ}ĦŅ^╚╦ļyęį▒ŻūCš¹éĆčą░l▀^│╠Ą─│ų└mąįŻ╗ŽÓ▒╚ė┌ć°═Ō└Ž┼Ų▐r╦ÄŲ¾śIČ°čįŻ¼╬ęć°ć°ā╚╔·╬’▐r╦Äčą░ląĮ│Ļ║═╝żäŅ┤µį┌▓ŅŠÓŻ¼▓╗┐╔╗ž▒▄┤µį┌╚╦▓┼═Ō┴„¼FŽ¾Ż¼ūŅĮK╩╣Ą├╬ęć°╔·╬’▐r╦Äčą░l╚╦▓┼║¾éõ┴”┴┐┤µį┌▓╗ĘĆČ©╠žš„ĪŻę“┤╦Ż¼╬ęć°æ¬Ė³╝ėÅŖš{äōą┬─▄┴”Ż¼ęįš■Ė«š■▓▀×ķī¦Ž“Ż¼╝ėÅŖ┘YĮ═Č╚ļŻ¼╣─äŅ▐r╦Ääōą┬Ż¼▀Mę╗▓Įķ_░l│÷Ė³Š▀ĖéĀÄ┴”Ą─╔·╬’▐r╦Ä«aŲĘŻ¼ĀÄ╚Īįń╚š┤“ŲŲ╝╝ąg▒┌ēŠĪŻ ć°═ŌŽ╚▀MĄ─▐r╦Äķ_░l▀^│╠Ż¼═∙═∙╩ŪęįŲ¾śI×ķų„ī¦Ż¼Ą½═¼Ģr▐r╦Äū„×ķ╠ž╩Ō╗»īWŲĘŻ¼ŲõÅ─蹊┐Īóįu£yĪóķ_░lĄĮūŅĮK«aśI╗»ļAČ╬═∙═∙ąĶę¬15Ī½20─ĻŻ¼ę“┤╦│╔╣”ķ_░lę╗┐Ņą┬Ą─▐r╦Ä═∙═∙Ū░Ų┌═Č╚ļĄ─┘YĮąĶę¬╔Žā|├└į¬Ż¼Č°─Ūą®│╔╩ņĄ─ÜW├└Ų¾śI═∙═∙įńęčŠ▀ėą─│ą®│╔╩ņĄ─╩ął÷╗»«aŲĘŻ¼┐╔ęį═©▀^▀@ą®«aŲĘĄ─└¹ØÖš²Ž“╗žüĄĮ▀@śėĄ─čą░l裣hųąŻ¼Å─Č°│ų└m▌ö│÷Ż¼Ą½╩Ūī”ė┌╬ęć°Č°čįŻ¼┤¾ČÓöĄ▐r╦ÄŲ¾śIę└╚╗╠Äė┌Ę┬ųŲ╦ÄļAČ╬Ż¼½@Ą├Ą─└¹ØÖŽÓī”▌^Ą═Ż¼║▄ļyėąęŌįĖ║═─▄┴”╚źģó┼c▀@śėĄ─é„ĮyĄ─čą░l裣hĪŻī”ė┌╬ęć°üĒšfŻ¼═©▀^╩ął÷║═Ę©┬╔Ę©ęÄĄ─╩ųČ╬Ż¼ų▓Į╠į╠Łę╗ą®ąĪą═▐r╦ÄÅSĄ─┬õ║¾«a─▄Ż¼īŹ¼F┘Yį┤║═╚╦▓┼Ž“┤¾ą═▐r╦ÄŲ¾śI╝»ųąŻ¼▀MČ°╝ėÅŖŲõčą░l─▄┴”ĪŻĄ½▀@śėĄ─ū÷Ę©į┌▐r╦ÄĪóßt╦Ä▀@ŅÉ┐Ų╝╝├▄╝»ą═Ą─Š½╝Ü╗»╣ż«aśIŅIė“ā╚ģs║▄ļy┴ó±RūÓą¦ĪŻŲõįŁę“▒Š┘|╔Žį┌ė┌ŅIŅ^Ų¾śIęčĮøĮ©┴ó║├Ą─ā×ä▌═Ļ╔ŲĄ─čą░l¾wŽĄ║▄ļyčĖ╦┘▒╗║¾░lŲ¾śIęį║Ž▓óĦüĒĄ─ęÄ─Ż╗»ĄųŽ¹ĪŻ▀@śėĄ─ā×ä▌įĮ╩Ūį┌Ė▀Č╦ųŲįņśIųąŠ═įĮ├„’@ĪŻČ°Ę┤ė^ć°ā╚─▄ē“į┌ć°ļH╔Ž╚ĪĄ├ā×ä▌Ą─«aŲĘŻ¼═∙═∙ę└┐┐Ą─╩Ūį┌ą┬│÷¼FĄ─╝ÜĘųŅIė“ā╚čĖ╦┘Į©┴óā×ä▌Ż¼╗“š▀╩Ūį┌įŁėąĄ─ŅIė“ā╚ę└┐┐ŅŹĖ▓ąįĄ─ą┬ę╗┤·Ą─╝╝ągĖ’├³Ųõā╚īŹ¼FÅØĄ└│¼▄ćĪŻ ī”ė┌╔·╬’▐r╦ÄąąśIČ°čįŻ¼ą┬ę╗┤·Ą─ŅŹĖ▓ąį╝╝ąg╔ą╬┤│÷¼FŻ¼¼Fį┌ć°ā╚Ą─▐r╦ÄŲ¾śIį┌▒Ż│ųī”ė┌ć°ļH╔ŽŽ╚▀M╝╝ągĖ·▀MĄ─╗∙ĄA╔ŽŻ¼Ė³æ¬įōĮĶÖC─ŻĘ┬ć°ļH╔ŽŽ╚▀M▐r╦ÄŲ¾śIĄ─čą░l─Ż╩ĮŻ¼īŹ¼Fčą░lĄ─═Ō░³ĪŻī”ė┌ą┬ę╗┤·╔·╬’▐r╦Ä░ą³c╗“š▀Ž╚ī¦╗»║Ž╬’Ą─蹊┐Ė³ČÓĄ─ę└┐┐┤¾īWĪó┐Ųčąį║╦∙╗“š▀╩ŪąĪ╬óŲ¾śIŻ¼ė╔ė┌Ųõ▒Š╔Ē蹊┐╠žąįŻ¼Ė³╚▌ęūį┌į┌įŁ└Ē蹊┐ųą░l¼Fą┬Ą─ę╗ą®ą┬Ą─ū„ė├░ą³c╗“š▀ÖC└ĒŻ¼Ą½═¼Ģrė╔ė┌▀@ą®ÖCśŗ▒Š╔Ē╚▒Ę”ūŃē“Ą─┘YĮ║═║¾└mĄ─╝╝ągų¦│ų║▄ļyīóę╗éĆŽ╚ī¦╗»║Ž╬’│╔╣”ķ_░l│╔ę╗éĆ╔Ž╩ą▐r╦Ä«aŲĘĪŻČ°▐r╦ÄŲ¾śI┐╔ęį┐Ųčą║Žū„Ą─ĘĮ╩Į┼c▀@ą®ÖCśŗķ_š╣║Žū„Ż¼ęį┐ŲčąĮø┘M═Č╚ļĄ─ĘĮ╩ĮōQ╚Īī”ė┌▀@ą®īŻ└¹Ą─╦∙ėąÖÓ╗“š▀ā׎╚╩╣ė├ÖÓĪŻ═¼Ģrī”ė┌½@Ą├Ą─Ž╚ī¦╗»║Ž╬’═¼śė┐╔ęįę└┐┐ć°ā╚ęčĮø│╔╩ņĄ─╦Ä╬’čą░l═Ō░³Ę■äš╣½╦ŠŻ©CROŻ®╩ął÷üĒ▀Mąą▀Mę╗▓ĮĄ─ķ_░lĪŻ═©▀^▀@śėĄ─ĘĮ╩Į▐r╦ÄŲ¾śI┐╔ęįĖ³║├Ąž└¹ė├╔ńĢ■╔ŽęčėąĄ─čą░lŲĮ┼_Å─Č°┤¾Ę∙╣Ø╩ĪūįĮ©▀@śėŲĮ┼_Ą─╗©┘MŻ¼Č°▀@ą®ŲĮ┼_▒Š╔ĒĄ─¬Ü┴óąį┐╔ęįĖ³║├ĄžĖ·█Öūį╔ĒąąśIā╚Ą─Ū░čžčąŠ┐Ż¼Č°▐r╦ÄŲ¾śI═©▀^┼c╦¹éāĄ─║Žū„ę▓Š═Ė³─▄ęį▌^ąĪĄ─┤·ār▒Ż│ųūį╔Ē«aŲĘčą░lĄ─ŅIŽ╚ąįĪŻūŅ║¾▐r╦ÄŲ¾śIų╗ąĶę¬īŻūóė┌ī”ė┌«aŲĘ╔·«a╣ż╦ćĄ─ā×╗»║═╩ął÷Ą─ķ_░l╔ŽŻ¼Č°▀@ā╔³c╩ŪęÄ─Ż╗»Ų¾śIūŅŠ▀ėąā×ä▌Ą─ĄžĘĮĪŻī”ė┌▀@śėĄ─«aĪóīWĪóčą╚²ĘĮ║Žū„ąĶꬥ─╩Ū╬ęć°ī”ė┌╩°┐`Ųõ░lš╣Ą─Ę©ęÄŚl╝s▀MąąĖ³▀Mę╗▓ĮĄ─╔Ņ╗»Ė─Ė’ĪŻ Ą┌╚²Ż¼īŻ└¹▒Żūo┴”Č╚▓╗ē“ĪŻć°ā╚┤¾Ų¾śI╔·«a│÷üĒĄ─╔·╬’▐r╦Ä╚▌ęū▒╗ųąąĪŲ¾śI│ŁęuÅ═ųŲŻ¼▓ó½@Ą├Ė³Ė▀Ą─│╔▒Š╩šęµ┬╩Ż¼ų┬╩╣┤¾ą═Ų¾śIĄ─čą░läė┴”▓╗ūŃĪŻ╬ęć°╔·╬’▐r╦ÄīŻ└¹╔ĻšłĄžė“║═å╬╬╗Š∙▒Ē¼F│÷├„’@Ą─Ęų╔ó╠žš„Ż¼▓╗└¹ė┌ą╬│╔╝»Š█ą¦æ¬║═ęÄ─Żą¦æ¬ĪŻ«ö╚╗Ż¼▀@┼c╬ęć°Ą─ć°ŪķėąĻPŻ¼╬┤üĒć°╝ęæ¬įō╚ĪŠå╗“║Ž▓óę╗ŽĄ┴ąąĪą═▐r╦ÄÅSŻ¼╩╣Ųõ║Ž▓óŻ¼ū÷┤¾ū÷ÅŖŻ¼╝ż░lŲõäōą┬ęŌūRŻ¼┤┘╩╣Ųõ▀MąąŽÓæ¬Ą─īŻ└¹čą░lŻ¼į÷ÅŖīŻ└¹▒ŻūoęŌūRŻ¼▒ŻšŽčą░lŲ¾śI└¹ęµĪŻ 2.2 ųąć°╔·╬’▐r╦Ä═ŲÅVæ¬ė├ļyČ╚▌^┤¾ ō■ĪČ╔·╬’▐r╦ÄĄ─╚½Ū“╩ął÷Ī¬Ī¬│╔ķL┬╩Ż¼┌ģä▌╝░ŅA£yŻ©2019Ī¬2024─ĻŻ®ĪĘł¾Ėµ’@╩ŠŻ¼╚½Ū“╔·╬’▐r╦Ä╩ął÷2018─ĻārųĄ31.4710ā|├└į¬Ż¼ŅAėŗÅ─2019─ĻĄĮ2024─ĻĄ─ŅA£yŲ┌ķgā╚ęį14.1%Ą──ĻÅ═║Ž│╔ķL┬╩│╔ķLŻ¼Ųõųą─Ž├└ŅAėŗęį16.4%Ą──ĻÅ═║Ž│╔ķL┬╩ūŅ┐ņ│╔ķLŻ¼Č°├└ć°į┌ŅA£yŲ┌ķgā╚ėą│╔×ķūŅ┤¾å╬ę╗╩ął÷Ą─┐╔─▄ąįĪŻŽÓ▒╚▌^Č°čįŻ¼Ė∙ō■ūŅą┬─▄½@Ą├Ą─2017─ĻĪČųąć°▐r╦Ä╣żśI─ĻĶbĪĘŻ¼2016─Ļ╬ęć°ōĒėą╗»īW▐r╦ÄųŲįņŲ¾śI822╝ęĪó┘Y«a└█ėŗ2,469.25ā|į¬Īóų„ĀIśIäš╩š╚ļ3,308.67ā|į¬Īó└¹ØÖ┐éŅ~245.87ā|į¬Ż╗╗»īWįŁ╦ÄųŲįņŲ¾śI680╝ęŻ¼┘Y«a└█ėŗ2,223.90ā|į¬Īóų„ĀIśIäš╩š╚ļ2,936.56ā|į¬Īó└¹ØÖ┐éŅ~214.69ā|į¬Ż╗Č°╔·╬’╗»īW▐r╦Ä╝░╬ó╔·╬’▐r╦ÄųŲįņŲ¾śIāH142╝ęĪó┘Y«a└█ėŗ245.34ā|į¬Īóų„ĀIśIäš╩š╚ļ372.11ā|į¬Īó└¹ØÖ┐éŅ~31.19ā|į¬ĪŻļm╚╗╔·╬’╗»īW▐r╦Ä╝░╬ó╔·╬’▐r╦ÄųŲįņŲ¾śIīŹļH═Ļ│╔╣╠Č©┘Y«a═Č┘Yęč╩Ū╗»īW▐r╦ÄŲ¾śIĄ─39.19%Ż¼┘Y«a└█ėŗĪóų„ĀIśIäš╩š╚ļ║═└¹ØÖ┐éŅ~Ęųäeį÷ķL┴╦14.4%Īó14.2%║═17.9%Ż¼Ą½Į^ī”öĄę▓āHŽÓ«öė┌╗»īW▐r╦ÄĄ─10.91%Īó11.25%║═12.69%ĪŻęį╔ŽöĄō■Š∙šf├„┴╦ųąć°╔·╬’▐r╦ÄĄ─╩ął÷Ę▌Ņ~▌^Ą═ĪŻ┐éĮYįŁę“Ż¼ų„ę¬ėąęįŽ┬Äū³cŻ║ ę╗╩Ūųąć°Ą─ąĪ▐rĮøØ·×ķų„Ą─╔·«aĘĮ╩Į╝ė┤¾┴╦╔·╬’▐r╦Ä═ŲÅVļyČ╚ĪŻ╬ęć°─┐Ū░╚įęįąĪ▐rĮøØ·×ķų„Ż¼ė╔ė┌╔·╬’▐r╦ÄęŖą¦▌^┬²Ż¼╠žäe╩Ū╗Ņ¾w╬ó╔·╬’▐r╦Äęū╩▄ŁhŠ│Ą─ė░ĒæŻ¼▐r├±ī”╔·╬’▐r╦ÄĄ─ū„ė├ÖC└Ē┴╦ĮŌ▓╗ē“Ż¼╩╣ė├ĘĮĘ©▓╗«öŻ¼╚▒Ę”īŻśIų¬ūRĄ─┼Óė¢Ż¼ī¦ų┬Ę└ų╬ą¦╣¹▓ŅŻ¼▐ræ¶ī”╔·╬’▐r╦ÄĄ─Įė╩▄Č╚Ųš▒ķ▌^ąĪĪŻ╝ė╔Ž╔·╬’▐r╦Ä▒Š╔ĒĄ─ŠųŽ▐ąįŻ¼░³└©╦┘ą¦ąį▓ŅĪóĘĆČ©ąį▓ŅĄ╚ĪŻŽÓī”é„ĮyĄ─╗»īW▐r╦ÄŻ¼╔·╬’▐r╦ÄĮ^┤¾ČÓöĄ╩Ūģó┼cėą║”╔·╬’Ą─┤·ųxŻ¼═©▀^ūĶų╣▓ĪįŁ╔·╬’┤·ųx▀^│╠Ą─š²│Ż▀Mąą╗“ę²░lŲõŠ▄╩│Č°Ą├ęįīŹ¼FŻ¼Ųõą¦╣¹ļSų°ĢrķgĄ─═ŲęŲųØu’@¼FĪŻ╔·╬’▐r╦Äį┌┤µā”Īó▀\▌öŁh╣Øę“═ŌĮńŚl╝■Ģ■ī¦ų┬ĮĄĮŌ║═╗Ņ¾w╬ó╔·╬’öĄ┴┐Ž┬ĮĄŻ¼Ūę╗Ņąį╩▄ŁhŠ│ę“╦žė░Ēæ▌^┤¾Ż¼╚ńÜŌ£žĪóرČ╚Īó╣ŌššĪópHųĄĄ╚ĪŻ╔·╬’▐r╦Ä┤¾ČÓ╩Ū═©▀^╬ó╔·╬’░lĮ═╠ß╚ĪĪó╗Ņ¾w╬ó╔·╬’Ą─┼Óė²Īó╦Äė├ų▓╬’╠ß╚ĪĄ╚╩ųČ╬╔·«aųŲéõŻ¼╔·«aų▄Ų┌ķLŻ¼│╔▒ŠĖ▀Ż¼┤µā”Śl╝■ć└┐┴Ż¼ī¦ų┬ārĖ±Ų½Ė▀ĪŻŪę╔·╬’▐r╦ÄĘ└ą¦▌^╗»īW▐r╦Ä▓ŅŻ¼æ¬ė├╝╝ągÅ═ļsŻ¼ī¦ų┬Ųõąįār▒╚Ą═ĪŻę“╔·╬’▐r╦ÄĄ─ÜóŽxūVšŁŻ¼īŻī┘ąįÅŖŻ¼═©│Ż┼cŲõ╦¹╔·╬’▐r╦Ä║═╗»īW▐r╦ÄĄ─Å═┼õ䮹═┼õ║Ž╩╣ė├Ż¼öUš╣╩╣ė├╩▄ĄĮę╗Č©Ž▐ųŲŻ¼Ūęė╔ė┌æ¬ė├╝╝ągÅ═ļsŻ¼╩╣ė├ĢrÖCī”ą¦╣¹Ģ■«a╔·śO┤¾Ą─ė░ĒæĪŻ┤╦═ŌŻ¼ė╔ė┌ŽÓĻPš■▓▀Ę÷│ų▓╗ūŃŻ¼═ŲÅV▓┐ķTäė┴”▓╗ūŃŻ¼─┐Ū░│²▓┐ĘųĮøØ·īŹ┴”▌^ÅŖĄ─╩Ī╩ąī”╔·╬’į┤▐r╦ÄĮoėĶš■▓▀║═Įø┘MĄ─ų¦│ų═ŌŻ¼┤¾ČÓöĄĄžģ^ø]ėąųŲČ©╝żäŅš■▓▀Ż¼╔·╬’▐r╦Ä═ŲÅV╚▒Ę”▒žę¬Ą─╩ųČ╬║═Įø┘MŻ¼ļyęįī”▐ræ¶╩╣ė├╔·╬’▐r╦Ä«a╔·ėąą¦╝żäŅŻ¼▀Mę╗▓Į╝ė┤¾┴╦╔·╬’▐r╦Ä═ŲÅVļyČ╚ĪŻ Č■╩Ūųąć°╔·╬’▐r╦ÄųŲįņ╚▒Ę”║╦ą─╝╝ągŻ¼▀@╝╚▒Ē¼Fį┌╚▒Ę”ą┬ą═╔·╬’▐r╦ÄĄ─ŲĘĘNŻ¼ę▓▒Ē¼Fį┌╚▒Ę”ą┬ą═▐r╦ÄĄ─䮹═ĪŻė╔ė┌╬ęć°Å─╩┬╔·╬’▐r╦Ä蹊┐ąąśIĄ─╚╦åTå╬╬╗ČÓŪęĘų╔óŻ¼ßśī”╔·╬’▐r╦ÄĄ─čą░lĮø┘M║═蹊┐ĒŚ─┐═Č┘Y▓╗ūŃŻ¼╝ėų«ČÓöĄčąŠ┐╚╦åTūóųžė┌╬ó╔·╬’┘Yį┤║Y▀x┼cĘųūėĖ─įņ蹊┐Ż¼šµš²Å─╩┬╬ó╔·╬’▐r╦ÄŽĄĮy蹊┐╠žäe╩Ū╬ó╔·╬’░lĮ═╣ż╦ć║═║¾╠Ä└Ē╣ż╦ć蹊┐Ą─╚╦åT║═å╬╬╗▌^╔┘Ż¼ī¦ų┬ŽÓĻP╔·╬’▐r╦ÄĄ─«aśI╗»░lš╣▓╗ūŃŻ¼┐Ųčą│╔╣¹╔╠ŲĘ╗»ą¦┬╩Ą═ĪŻ═¼ĢrŻ¼ė╔ė┌─┐Ū░╔·╬’▐r╦ÄĄŪėø▀^│╠▌^ķLŻ¼ŪęįuīÅś╦£╩ļyĮyę╗Ż¼ę“┤╦╔·╬’▐r╦ÄĄŪėø│╔▒Š║═ļyČ╚▌^┤¾Ż¼▀Mę╗▓Į╝ė┤¾┴╦╔·╬’▐r╦ÄĄ─čą░l═ŲÅVĪŻ┤╦═ŌŻ¼ė╔ė┌╔·«a╣ż╦ć┬õ║¾Īó╔╠ŲĘ╗»ą¦┬╩Ą═║═õN╩█┴┐ī¦ų┬╔·╬’▐r╦ÄĄ─╔·«a│╔▒ŠŲš▒ķ▌^Ė▀Ż¼▀Mę╗▓Į╝ė┤¾┴╦╔·╬’▐r╦ÄĄ─═ŲÅVļyČ╚ĪŻ 2.3 ╔·╬’▐r╦Äś╦£╩¾wŽĄĮ©įO║═ś╦£╩▒OČĮÖCųŲ╚įąĶ═Ļ╔Ų ╬ęć°╔·╬’▐r╦Ä╣▄└Ē¾wŽĄė·░lęÄĘČŻ¼Ą½į┌īŹļHæ¬ė├▀^│╠ųą╚į┤µį┌ę╗ą®å¢Ņ}ĪŻ└²╚ńŻ¼į┌╔·╬’▐r╦Ä╩ął÷ā╚▓┐╚į┤µį┌▓┐Ęų╝┘├░é╬┴ė«aŲĘŻ¼╔§ų┴┤µį┌ąĪū„Ę╗╦ĮūįųŲįņ▐r╦ÄŻ¼īó╗»īW▐r╦ÄōĮ▀M╔·╬’▐r╦Äųą├░│õ╔·╬’▐r╦ÄĖ▀ārõN╩█Ą─ŪķørĪŻ┤╦═ŌŻ¼į┌▐r╦Ä╩╣ė├╔ŽŻ¼┤µį┌įSČÓ▐ræ¶▓╗║ŽęÄ╩®ė├╔·╬’▐r╦ÄĄ─å¢Ņ}ĪŻ╔·╬’▐r╦ÄĄ─▓╗║ŽęÄ╗“╬┤Įø│õĘųŁh▒ŻšJūC║¾ļSęŌ╩®ė├┐╔─▄ī”Šų▓┐╔·æBŁhŠ│«a╔·ć└ųžŪų║”Ż¼┐╔─▄ī”Ąžģ^╔·╬’ČÓśėąį║═╔·æB░▓╚½«a╔·▓╗└¹ė░ĒæĪŻ ╬ęć°─┐Ū░ļmęč│÷┼_ę╗┼·╔·╬’▐r╦Äś╦£╩Ż¼╚ńĪČ╠KįŲĮč┐µ▀ŚUŠ·─ĖĘ█ĪĘĪČ╠KįŲĮč┐µ▀ŚUŠ·æęĖĪä®ĪĘĪČ╠KįŲĮč┐µ▀ŚUŠ·┐╔رąįĘ█ä®ĪĘŻ©GB/T19567.1/2/3Ī¬2004Ż®Ż¼┐▌▓▌č┐µ▀ŚUŠ·─Ė╦ÄĪó┐╔رąįĘ█䮯©NY/T2293.1/2Ī¬2012Ż®Ż¼Ž×┘|č┐µ▀ŚUŠ·─Ė╦ÄĪó┐╔رąįĘ█䮯©NY/T NY/T2294.1/2Ī¬2012Ż®Ż¼¤╔╣Ō╝┘å╬░¹ŚUŠ·─Ė╦ÄĪó┐╔رąįĘ█䮯©NY/T2296.1/2Ī¬2012Ż®Ż¼ĪČšµŠ·▐r╦Ä─Ė╦ÄĪóĘ█ä®Īó┐╔رąįĘ█ä®Īóė═æęĖĪä®ĪóD䮫aŲĘś╦£╩ŠÄīæęÄĘČĪĘŻ©GB/T21459.1-5Ī¬2008Ż®Ż¼ĪČŪ“µ▀░ūĮ®Š·Ę█ä®ĪĘŻ©GB/T25864Ī¬2010Ż®Ż¼ĪČŪ“µ▀░ūĮ®Š·─Ė╦ÄĪó┐╔رąįĘ█ä®ĪĘŻ©NY/T2295.1/2-2012Ż®Ż¼ĪČ╬ó╔·╬’▐r╦ÄČŠ└ĒīWįć“×£╩ätĪĘŻ©NY/T2186.1-6Ī¬2012Ż®Ż¼ĪČ│Óč█Ęõ╩ęā╚’ĢBĘĮĘ©ĪĘŻ©NY/T2063.1Ī¬2011Ż®Ż¼ĪČŲĮĖ╣ąĪĘõ╩ęā╚’ĢBĘĮĘ©ĪĘŻ©NY/T2063.2Ī¬2012Ż®Ż¼ĪČ│Óč█ĘõĘ└ų╬ė±├ū╠’ė±├ū├°ĪĘŻ©NY/T2062.1Ī¬2011Ż®Ż¼ĪČŲĮĖ╣ąĪĘõĘ└ų╬└¾ų”Īó²łč█śõ└¾ų”“ĒĪĘŻ©NY/T2062.2Ī¬2012Ż®Ż¼ĪČ¹Éč┴ąĪĘõĘ└ų╬¤¤Ę█╩Ł║═£ž╩ęĘ█╩ŁĪĘŻ©NY/T2062.3Ī¬2012Ż®Ą╚ę╗ŽĄ┴ąć°╝ę║═ąąśIś╦£╩Ż¼Ą½╩Ū├µī”╬ęć°╚šęµį÷ČÓĄ─╔·╬’▐r╦Äėąą¦│╔Ęų║═«aŲĘĘNŅÉŻ¼╚į╚╗Ų╚ŪąąĶꬊoĖ·ąąśI░lš╣ą╬ä▌Ż¼═Ų│÷─▄ūī▐rśIĮøĀIų„¾wĘ┼ą─╩╣ė├ĪóęÄĘČ╔·╬’▐r╦Ä╔·«aš▀Ė▀ą¦Ė▀┘|┴┐╔·«aĄ─Ė„╝ēęÄĘČś╦£╩Ż¼▓óŪęĮ©┴óŪąīŹėąą¦Ą─▒OČĮ╣▄└Ē¾wųŲÖCųŲŻ¼┬ō║Ž╩ął÷▒OČĮ╣▄└ĒĄ╚ł╠Ę©ÖCśŗŻ¼ūī╔·╬’▐r╦ÄąąśIėąš┬┐╔ę└Īóėąš┬▒žę└Īó▀`š┬▒žŠ┐ĪŻ 3 ╔·╬’▐r╦ÄĄ─╬┤üĒ░lš╣║═š■▓▀Į©ūh ╔·╬’▐r╦Äū„×ķ▐rśIĖ▀┘|┴┐░lš╣Ą─ųžę¬ūź╩ųŻ¼į┌╠ß╣®ØMūŃ╚╦├±╚║▒ŖŽ¹┘M╔²╝ēąĶŪ¾Ą─¤o╣½║”▐r«aŲĘĪóŠSūo▐rśI╔·æBŲĮ║Ō║═┤┘▀M▐rśI▐r┤ÕĮĪ┐Ą┐╔│ų└m░lš╣Ą╚ĘĮ├µ─▄ē“░lō]ĘeśOū„ė├Ż¼╔·╬’▐r╦ÄŠ▀éõŠG╔½║═¤o╣½║”Ą─╠ž³cŻ¼╩╣ė├ĢrŠ▀ėą║▄┤¾Ą─▀xō±ąįŻ¼ĮĄĄ═«a╔·┐╣╦ÄąįĄ─Ė┼┬╩Ż¼ī”▐rśIŁhŠ│▓╗Ģ■įņ│╔╬█╚ŠŻ¼į┌╔·╬’▐r╦ÄĄ─ĮM│╔╔Ž╩╣ė├Ą─▓─┴Ž║▄ÅVĘ║Ż¼▀@ą®╠ž³cČ╝╩╣╔·╬’▐r╦Äį┌╬ęć°▐rśIĘĮ├µÅVĘ║æ¬ė├Ż¼Š▀éõĘŪ│Ż└ĒŽļĄ─░lš╣Ū░Š░ĪŻ×ķĮŌøQ╚ń╔Ž╦∙╩÷«öŪ░╬ęć°╔·╬’▐r╦Ä░lš╣├µ┼RĄ─╠¶æ║═å¢Ņ}Ż¼╠ž╠ß│÷╚ńŽ┬┐╔─▄ĮŌøQ╦╝┬Ę║═š■▓▀Į©ūhĪŻ 3.1 ┴óūŃ▐rśIę╗ŠĆ╔·«a¼FīŹąĶ꬯¼└╬└╬░č╬š╔·╬’▐r╦Ä╬┤üĒčą░lĘĮŽ“ ßśī”▐rśI╔·«aĮøĀIų„¾w║═║Ļė^▐rśI░lš╣├µ┼RĄ─▓ĪŽx║”ų▓╬’▒Żūoå¢Ņ}║═’LļUŻ¼ųžęĢ▐r┴ųį║ąŻĄ╚┐ŲčąÖCśŗĄ─╚╦▓┼┼ÓB╣żū„Ż¼░lō]╔·├³┐ŲīWŻ¼╠žäe╩ŪĘųūė╔·╬’īWĄ─╗∙ĄAąįū„ė├Ż¼└¹ė├ą┬░l¼F║═╝ė╔Ņ┴╦ĮŌĄ─ų▓╬’├Ōę▀ÖC└Ēčą░lą┬ą═╔·╬’▐r╦ÄĪŻį┌┤╦╗∙ĄA╔ŽŻ¼└¹ė├╔·╬’╣ż│╠╝╝ąg▓╗öÓĖ─┴╝Ė─▀M╔·╬’▐r╦ÄŻ¼├▄Ūąė^▓ņ║═ĘeśOæ¬ī”┐╣╦Äąįå¢Ņ}Ą─«a╔·Ż¼┐ŲīW║Ž└ĒėąČ╚Ąž╩╣ė├╗∙ę“╝╝ąg▒ŻūC╔·╬’▐r╦Äī”ėą║”╔·╬’Ą─ČŠ┴”Ż¼čėķLŠ¦¾wČŠ╦žĄ░░ūėąą¦Ų┌Ż¼öU┤¾╔·╬’▐r╦ÄÜóŽxÜóŠ·ūVŻ¼ĮĄĄ═╔·╬’▐r╦Ä╩®ė├║══ŲÅV│╔▒ŠĪŻ┐Ųčą╣żū„š▀▀Ćæ¬│ų└mĖ·█Ö╝╚ėą╔·╬’▐r╦Äėąą¦ąįŻ¼▒▄├Ō╔·╬’▐r╦Ä╩¦╗Ņ’LļUŻ¼Å─╗»īWą▐’ŚĄ╚╝╝ąg╚ļ╩ųŻ¼═©▀^Ė─įņ╠ņ╚╗▐rė├┐╣╔·╦žĮYśŗĄ╚ĘĮ╩ĮŻ¼į÷╝ė╔·╬’▐r╦Äė├═Š▓ó╠ßĖ▀╦Äą¦ĪŻį÷╝ė╔·╬’▐r╦Äčą░l╝╝ąg┬ĘŠĆŻ¼╗∙ė┌╗»īW╔·╬’īW║═Ęųūė╔·╬’īWĄ─蹊┐╗∙ĄAŻ¼╠Į╦„Ė╔ö_ęꧯ─æēA╩▄¾w╣”─▄Īó”├-░▒╗∙ČĪ╦ß╩▄¾w╣”─▄ĪóŌcļxūė═©Ą└╣”─▄ĪóŠĆ┴Ż¾w║¶╬³ĪóÄūČĪ┘|║Ž│╔Ą╚ū„ė├ÖCųŲ═ŌĄ─╔·╬’▐r╦Äū„ė├ÖCųŲŻ¼╠ßĖ▀ī”╔·╬’ČÓśėąį║═╔·æBŁhŠ│░▓╚½Ą─ųžęĢ║═įuārÖÓųžĪŻ ųžęĢĮŌøQ╬ó╔·╬’«aŲĘĄ─žø╝▄Ų┌Īó╝ėÅŖ«aŲĘųŲä®ĘĆČ©ąį蹊┐ęį╝░╔·╬’▐r╦Ä«aŲĘ╝░ŲõĮŌøQĘĮ░Ė┼õ╠ū╝╝ąg¾wŽĄčą░lĪŻßśī”─┐Ū░╔·╬’▐r╦ÄĄ─æ¬ė├▒ūČ╦Ż¼╬ęć°æ¬«ö▀Mę╗▓Į╝ėÅŖ╔·╬’▐r╦ÄĄ─æ¬ė├╗∙ĄAąį蹊┐Ż¼╚ń╔Ņ╚ļ╠Įėæ╔·╬’▐r╦ÄĄ─ū„ė├ÖC└ĒŻ╗┤╦═ŌŻ¼ßśī”▐rśI╔·«aųąų„ę¬▓ĪŽx║”ķ_░lŠ▀ėą╩ął÷ĖéĀÄ┴”Ą─╔·╬’▐r╦Äų„ī¦ŲĘĘNŻ¼═žīÆ╔·╬’▐r╦ÄĄ─Ę└ų╬Ę└┐žĘČć·Ż¼ĮŌøQįSČÓųžę¬▓ĪŽx▓▌║”╚▒Ę”╔·╬’▐r╦ÄĄ─å¢Ņ}Ż╗╝ėÅŖ╔·╬’▐r╦Ä«aśI╗»╣▓ąį╝╝ągčą░lŻ¼═žīÆ╔·╬’▐r╦ÄĄ─ĘNŅÉ╚ń╝ÜŠ·Ī󚵊·ĪóĘ┼ŠĆŠ·Īó▓ĪČŠĪóų▓╬’į┤▐r╦ÄĄ╚Ż¼╔·«aĖ▀ą¦Ą═│╔▒Š«aŲĘŻ╗═╗│÷ū„╬’ĮĪ┐Ąįį┼Ó└Ē─ŅĄ─ų„¾wĄž╬╗Ż¼š¹║Ž╝»│╔╔·╬’▐r╦Ä┘Yį┤Ż¼╠ß│÷╔·╬’▐r╦Ä«aŲĘš¹¾wĮŌøQĘĮ░ĖŻ╗īŹ¼F═╗ŲŲ╔·╬’▐r╦ļFėąĄ─╝╝ąg╗∙ĄAŻ¼╔Ņ╚ļōĒ▒¦╗∙ę“ĮMĢr┤·┼c╣żśI╔·╬’╝╝ągŻ¼īŹ¼F╔·╬’▐r╦Ä═╗ŲŲąį░lš╣ĪŻ 3.2 ╝ėÅŖ╔µ╔·╬’▐r╦ÄČÓį¬ÖCųŲĮ©įOŻ¼Ģ│═©ČÓį¬ę¬╦ž═Č╚ļŪ■Ą└ Ą┌ę╗Ż¼═Ļ╔Ų«aīWčąģfū„äōą┬ÖCųŲŻ¼į┌ė├║├Īóė├╗Ņć°╝ę╣─äŅ░lš╣╔·╬’▐r╦ÄĄ─Ė„ĒŚš■▓▀Ū░╠ߎ┬Ż¼╠žäeę¬═Ų▀MĮ©┴óęįŲ¾śI×ķų„¾wĪó┐Ųčąį║╦∙×ķų¦ō╬Īó╩ął÷×ķī¦Ž“Īó╝╝ąg×ķ║╦ą─Īó«aīW蹎ÓĮY║ŽĄ─╔·╬’▐r╦Ä┐Ų╝╝äōą┬¾wŽĄĪŻī”Ų¾śIūįų„čą░lĄ─╔·╬’▐r╦ÄĮoėĶ▒žę¬Ą─ų¦│ųŻ¼ĮĄĄ═Ų¾śIčą░l║═╔·«a│╔▒ŠĪŻį┌▀@éĆ▀^│╠ųąŻ¼▀Ćę¬│õĘų░lō]ųąć°▐r╦Ä╣żśIģfĢ■Īóųąć°▐r╦Ä░lš╣┼cæ¬ė├ģfĢ■Ą╚ĮM┐ŚĄ─ū„ė├Ż¼ĘeśOę²ī¦╔·╬’▐r╦Ä«aśIĮĪ┐Ą░lš╣ĪŻ╣─äŅÅ─╩┬╔·╬’▐r╦Ä╔·«aĄ─Ų¾śI╝µ▓óųžĮMĪó╣╔Ę▌ųŲĖ─įņŻ¼╝ė┐ņš{š¹Ų¾śIĮM┐ŚĮYśŗŻ¼═Ųäė╣ŪĖ╔╔·╬’▐r╦ÄŲ¾śIŽ“┤¾ęÄ─ŻĪóČÓŲĘĘNĪóć°ļH╗»ĘĮŽ“░lš╣Ż¼╠ßĖ▀┼cć°ļHŲ¾śI╝»łFĄ─┐╣║Ō─▄┴”║═╩ął÷ĖéĀÄ┴”ĪŻ Ą┌Č■Ż¼ĮĪ╚½ś╦£╩¾wŽĄ║═╔·╬’▐r╦ÄīŻ└¹╝╝ąg▐D╗»ėąą¦ÖCųŲĪŻš¹║Žžöš■╔µ▐r║═╣─äŅäōą┬┘YĮŻ¼╬³╩š╔ńĢ■┘Y▒Š═Č╚ļŻ¼ą╬│╔ČÓį¬┘YĮüĒį┤Ū■Ą└Ż¼╝ė┤¾ī”╔·╬’▐r╦ÄŻ¼╠žäe╩Ūī”ą╬│╔╝╝ąg▒┌ēŠ║═║╦ą─ĖéĀÄ┴”Ą─╔·╬’▐r╦Ä╝╝ąg▀Mąą│ų└mėąą¦Ą─┘YĮų¦│ųĪŻīó┘YĮų¦│ųįuārŽ“│╔╣¹▐D╗»║═┬õĄž═ŲÅVāAą▒Ż¼ūóųž╔·╬’▐r╦Ä«aŲĘį┌▐rśI╔·«aĮøĀIę╗ŠĆĄ─īŹļH▀\ė├Ż¼Ę└ų╣│÷¼F┐Ųčą│╔╣¹═Ż┴¶ė┌īŹ“×╩ęĪó═Ż┴¶ė┌╝ł├µĪó═Ż┴¶ė┌┐╔ąąąįĄ─¤o╔·«aą¦┬╩¼FŽ¾ĪŻ╝ėÅŖī”╔·╬’▐r╦ÄĮøõN═ŲÅVÖCśŗĄ─ų¦│ų┴”Č╚Ż¼┐╝æ]Į©┴ó╔·╬’▐r╦Ä┴„═©ča┘N├¹å╬Ż¼ī”▀mę╦─│Ąž═ŲÅV╩╣ė├Ą─╔·╬’▐r╦ÄĮoėĶārĖ±ča┘NŻ¼╣─äŅĮøõN╔╠║═▐rśI╔·«aĮøĀIš▀┘Å┘I║═╩®ė├╔·╬’▐r╦ÄŻ¼īŹ¼Fī”╗»īW▐r╦ÄĄ─ėąą¦╠µ┤·ĪŻ ūŅ║¾Ż¼═Ļ╔Ų╔·╬’▐r╦Ä╩®ė├▒O£y¾wųŲÖCųŲĪŻ╔·╬’▐r╦Ä╝┤╩╣─▄ē“Åøča╗»īW▐r╦ÄĄ─▓╗└¹ė░ĒæŻ¼Ųõę▓┤µį┌ė░ĒæŠųĄž╔·æBŁhŠ│║═╔·╬’ČÓśėąįĪó╬Ż║”ų▄▀ģ▐rśI╔·«aĮøĀIĄ╚’LļUŻ¼ķLŲ┌╩®ė├å╬ę╗╬ó╔·╬’╔·╬’▐r╦Äę▓┐╔─▄│÷¼F▓ĪŽx║”┐╣╦Äąįå¢Ņ}Ż¼×ķ┤╦ąĶĮ©┴ó░³║¼ĮøØ·Īó╔ńĢ■Īó╔·æBŁhŠ│Ą╚ČÓŅIė“Ą─įuār¾wŽĄŻ¼ÅŖ╗»Ą┌╚²ĘĮÖCśŗį┌╔·╬’▐r╦Äė├║¾Ą─▒O£y╣”─▄Ż¼▒M┐╔─▄▒ŻūC▐r╦Ä╩®ė├žōą¦æ¬Ą─ūŅąĪ╗»ĪŻ 3.3 ČÓ╣▄²RŽ┬Ż¼▒ŻūC╔·╬’▐r╦Ä═ŲÅV┬õĄž Ą┌ę╗Ż¼═Ļ╔Ų╔·╬’▐r╦ÄĄŪėøš■▓▀ĪŻķ_═©╔·╬’į┤▐r╦ÄĄŪėøĄ─Ī░ŠG╔½═©Ą└Ī▒Ż¼▀Mę╗▓Į╝ė┐ņ╔·╬’į┤▐r╦ÄĄŪėøĪŻ├„┤_╔·╬’▐r╦ÄĄ─═ŲÅV╩ął÷Ż¼├ķ£╩Ė▀Č╦ŲĘ┘|╩ął÷Ż¼▒╚╚ńā׎╚į┌╣¹▓╦▓ĶĄ╚ĮøØ·ą¦ęµĖ▀Īó«aŲĘārųĄĖ▀Īó│ŪÓlŠė├±Ž¹┘M╦«ŲĮ▒╚▌^Ė▀Ą─Ąžģ^═ŲÅVæ¬ė├Ż¼┼Óė²¤o╣½║”▐r«aŲĘĪ░ā×┘|ā×ārĪ▒Ą─╣½ŲĮ╩ął÷Ż¼ūī╩╣ė├╔·╬’▐r╦ÄĄ─▐r├±šµš²Ą├ĄĮīŹ╗▌ĪŻŲõ┤╬Ż¼╔·╬’▐r╦Äī┘ė┌ŠG╔½Ę└┐ž¾wŽĄųąĄ─ę╗éĆŁh╣ØŻ¼╔·╬’▐r╦ÄĄ─čą░lĪó╔·«a║═æ¬ė├╝╝ągąĶę¬Ę┼į┌ŠG╔½Ę└┐ž¾wŽĄ▀@ę╗┤¾▒│Š░Ž┬▓┼─▄Ą├ĄĮÅV┤¾▐ræ¶Ą─ŪÓ▓AĪŻ Ą┌Č■Ż¼ęį╩ŠĘČĦäė═ŲÅVæ¬ė├Ż¼╝ėÅŖą┼Žóé„▓ź║═╝╝ągųĖī¦ĪŻ╝ė┤¾╔·╬’▐r╦Ä═ŲÅV┴”Č╚Ż¼Į©┴ó╔·╬’▐r╦Ä╩ŠĘČģ^Ż¼ų·═Ų«aśI░lš╣ĪŻć°╝ę═Ļ╚½┐╔ęįćLįćÅ─ĮøØ·ą¦ęµ║├Ą─«aśIųąŽ╚ąąŽ╚įćŻ¼į┘ųØuŽ“╔·æB▐rśI«aśIģ^═ŲÅVĪŻŽÓĻP┬Ü─▄▓┐ķTĪó▐r╝╝═ŲÅV▓┐ķTĄ╚ę¬▓╔╚ĪĖ„ĘNĘĮ╩ĮÅVĘ║ą¹é„Ż¼ęį╠ßĖ▀▐r├±ī”╔·╬’▐r╦Äį┌▐rśI▓ĪŽx║”Ę└ų╬ųąū„ė├Ą─šJūRŻ¼╠ßĖ▀▐r├±Š▄Į^Ė▀ČŠ▐r╦ÄŻ¼ūįėX╩╣ė├╔·╬’▐r╦ÄĄ─ęŌįĖŻ¼Å─Č°┤┘▀M╬ęć°╔·╬’▐r╦Ä┐ņ╦┘░lš╣ĪŻ═©▀^ČÓĘN├ĮĮķ║═ą┼ŽóŪ■Ą└Ż¼į÷ÅŖ╚╦├±╚║▒Ŗī”╩│ŲĘ░▓╚½Īó╔·æB░▓╚½Īó▐rśI╔·«a░▓╚½Ą╚Ą─▒ŻūoęŌūRŻ¼╠žäe╩Ūį÷ÅŖ▐rśIĮøĀIš▀Īóė╚Ųõ╩ŪĘŪęÄ─ŻĮøĀIų„¾wī”ė├╦Ä░▓╚½Ą─ų¬ūRŻ¼ūī▐rśIĮøĀIš▀ŪąīŹ└ĒĮŌ╔·╬’▐r╦Äī”╩®ė├╚╦åT╔Ē¾wĮĪ┐ĄĪóī”ū„╬’┘|┴┐ŲĘ┘|Īó▒Żūo╔·æBŁhŠ│Ą╚ĘĮ├µĄ─ĘeśOū„ė├Ż¼Å─Ė─ūāšJūRĮŪČ╚ę²ī¦╚½╔ńĢ■ą╬│╔ų¦│ų▓óĮė╩▄╔·╬’▐r╦ÄĄ─Ęšć·║═ŁhŠ│ĪŻį┌ą╬│╔╗∙▒ŠšJūRĄ─╗∙ĄA╔ŽŻ¼ÅŖ╗»ī”╔·╬’▐r╦Ä╩®ė├╝╝ągĄ─═ŲÅV║═┼Óė¢Į╠ė²Ż¼ūźūĪ▐r╦ÄĮøõN╔╠▀@ę╗ĻPµIų„¾wĄ─ū„ė├Ż¼ŪąīŹ░lō]║├╔·╬’▐r╦Äś╦║ך²├µū„ė├Ż¼ūī╔·╬’▐r╦ÄĄ─ū„ė├╠ž³cĪó▀mė├ĘČć·ĪóĘ└ų╬ī”Ž¾Īó╩®ė├ūŅ╝čĢrŲ┌Īó╩®ė├ä®┴┐║═ĘĮĘ©Īó╩®ė├║═┘A┤µŚl╝■ĪóūóęŌ╩┬ĒŚĄ╚£╩┤_¤oš`é„▀_ų┴╔·╬’▐r╦Äų▒Įė╩®ė├š▀Ż¼▒▄├Ō╝╝ągå¢Ņ}║═ą┼Žó▓╗ī”ĘQ«a╔·Ą─šJūR▓╗ĄĮ╬╗Īó═ŲÅV▓╗ĄĮ╬╗Īó╩®ė├▓╗ĄĮ╬╗Ą─▓╗└¹ĮY╣¹ĪŻ╝ėÅŖ╔·╬’▐r╦Ä┼cĖ▀ą¦Ą═ČŠ╗»īW▐r╦ÄĄ─ģf═¼═ŲÅVæ¬ė├Ż¼╠ß│÷╔·╬’-╗»īW▐r╦Ä▌åė├╗“╗ņė├╝╝ągŻ¼£p╔┘╗»īWĘ└ų╬Ą╚ŠC║Ž┼õ╠ū╝╝ągŻ╗æ¬ė├═ŲÅVųą¾w¼FČÓę“ūė╠ž╔½Ż¼╚ń═¼ČÓį¬Ę╩Īó╠Ē╝ė䮯¼Ė─ūāå╬ę╗│╔ĘųĄ─╬„╦Ä╦╝ŠSŻ¼┼¼┴”Ų§║Ž¼F┤·ÖCąĄĖ¹ū„─Ż╩ĮĪŻ╔·╬’▐r╦ÄŻ¼╠žäe╩Ū╬ó╔·╬’▐r╦Ä▀@ŅÉŻ¼┼cé„Įy╗»īW▐r╦ÄūŅ┤¾Ą─▓Ņäe╩ŪąĶę¬Ė³Å═ļsĄ─╩®╦Äų▄Ų┌║═Š½╝ÜĄ─╩®╦Ä▓┘ū„ęį╝░Ė³╝ė┐ŲīWĄ─▒Ż┤µš{╣ØŻ¼Ą½═¼ĢrŲõ▓óø]ėą▒Ē¼F│÷▒╚é„Įy╗»īW▐r╦Äį┌Ę└ų╬▓ĪŽx▓▌║”╔ŽĄ─├„’@ā×ä▌ĪŻę“┤╦×ķ┴╦▀_ĄĮ┼cé„Įy▐r╦ÄŽÓ╦ŲĄ─ą¦╣¹▒ž╚╗Ģ■╩ą▐r├±═Č╚ļĖ³ČÓĄ─Š½┴”║═īW┴Ģ│╔▒ŠŻ¼▀@ę▓Š═Å─ę╗éĆé╚├µ╔Ž£p╚§┴╦ąĪ▐rĮøØ·Ž┬▐r├±ī”ė┌╔·╬’▐r╦Ä╩╣ė├Ą─ęŌįĖŻ¼Č°├µī”▀@śėĄ─å¢Ņ}═©▀^Ė▀ś╦£╩▐r╠’╗“š▀┤¾ęÄ─Ż▐rł÷Ą─Į©įOüĒŠÅĮŌŻ¼▀@śė┤¾ęÄ─ŻĄ─╝»ųą╣▄└Ē┐╔ęįĄųŽ¹Ą¶╔·╬’▐r╦Ä▒Š╔ĒŠ▀ėąĄ─╝╝ąg╠ž³c╦∙ĦüĒĄ─═Ųąą│╔▒ŠĪŻ 3.4 ┼¼┴”ą╬│╔╬ęć°╔·╬’▐r╦ÄĖéĀÄā×ä▌ Ą┌ę╗Ż¼░lŠ“╔·╬’╗∙ę“Äņ┘Yį┤Ż¼öU┤¾╔·╬’▐r╦ÄŲĘŅÉĪŻ│õĘų└¹ė├╬ęć°Ąžė“▀|ķ¤Īó╔·╬’ČÓśėąįā×ä▌├„’@Ą─╠ž³cŻ¼┤¾┴”░lŠ“║═ķ_░l╔·╬’▐r╦Ä╔·╬’┘Yį┤ĪŻ└¹ė├╬ęć°╠žĘNBų│«aśI░lš╣╗∙ĄAŻ¼ų°┴”ķ_░lŠ▀ėąČŠąįū„ė├║═ÜóŽx┐╣Š·╗ŅąįĄ─╠ņ╚╗╔·╬’╗Ņąį╬’┘|ĪŻ└¹ė├║├╬ęć°žSĖ╗Ą─╔·╬’╗∙ę“Äņ┘Yį┤Ż¼└^└mķ_░l░³└©╠KįŲĮŚUŠ·į┌ā╚Ą─ČÓĘN╬ó╔·╬’▐r╦ÄĄ─ČŠ╦ž╗∙ę“Ż¼░lŠ“öU┤¾ČÓĘN╝╚ėą╬ó╔·╬’▐r╦ÄĄ─æ¬ė├ĘČć·Ż╗┐ŲīW║Ž└Ē└¹ė├║├┐╦┬Ī╝╝ągį┌ā╚Ą─╗∙ę“╝╝ągŻ¼ī”ų▓╬’─²╝»╦ž╗∙ę“▀Mąąčą░l▓óæ¬ė├ė┌«aśI╗»ĪŻ╣─äŅų¦│ų┐╣Š·ļ─čą░l└¹ė├Ż¼│õĘų└¹ė├ŲõÅVūVÜóé¹─═╦ÄŠ·ųĻĄ╚╬Ż║”ąį┤¾╬ó╔·╬’Ą─ĘeśOą¦╣¹ĪŻ Ą┌Č■Ż¼ĻPūóć°ā╚ć°═Ōā╔éĆ╩ął÷║═ā╔ĘN┘Yį┤Ż¼ÅŖ╗»ąąśIā╚▓┐║Žū„╣▓┌AĪŻ╣─äŅ╔·╬’▐r╦Ä╣½╦Šū▀│÷╚źŻ¼ūīųąć°«aŲĘ╗▌╝░╩└Įń╚╦├±Ż¼ūī╔·╬’▐r╦ÄŲ¾śIį┌Ė³ÅVķ¤Ą─╩└Įń╩ął÷½@Ą├└¹ØÖ┐šķgŻ╗ę▓ĘeśO╬³ę²ć°ļHŅIŽ╚╝╝ągĄ─╔·╬’▐r╦Äčą░lÖCśŗ▀M╚ļųąć°╩ął÷ĦüĒą┬«aŲĘĪóą┬╝╝ągĪŻßśī”╔·╬’▐r╦ÄŲ¾śIęÄ─ŻąĪĪóīŹ┴”▓╗ÅŖĄ╚¼FīŹ╝s╩°Ż¼š■Ė«ę¬ĘeśOę²ī¦╣─äŅą╬│╔╔·╬’▐r╦ÄąąśIģfĢ■Ż¼░lš╣╔·╬’▐r╦ÄŲ¾śI┬ō├╦Ż¼╝ėÅŖŲ¾śIķgłFĮY║Žū„Ż¼Ä═ų·═Ļ╔Ų╔·╬’▐r╦Äś╦£╩¾wŽĄŻ¼▓óą╬│╔▀m║Žė┌▓╗═¼ū„╬’Īó▓╗═¼ŪķŠ│Ą─ė├╦ÄĘĮ░ĖŻ¼ęįłFĮYąąśI┴”┴┐Ė─╔ŲĘų╔ó╣®æ¬ų„¾wå╬┤“¬ÜČĘĄ─Šų├µŻ¼ęįłFĮY║Žū„ą╬│╔ĖéĀÄ║Ž┴”Ż¼æ¬ī”ć°ļH┤¾ą═▐rśIŲ¾śIē┼öÓć°ā╚╔·╬’▐r╦ÄĄ─’LļUĪŻš¹║Ž«aīWčą═ŲõNČÓĘNų„¾wĪóČÓĘN┴”┴┐Ż¼ęį═Ļ╔ŲĄ─«aśIµ£ģfū„─Ż╩Į▒ŻūCŠG╔½Ė▀ą¦┐╔│ų└mĄ─╔·╬’▐r╦Ä═ŲÅV┬õĄžŻ¼īŹ¼F╬ęć°▐rśIĖ▀┘|┴┐░lš╣Ą──┐ś╦╚╬äšĪŻ |

|

|

| ŽÓĻPķåūx |

| ┐ņÖz╔±Ų„Ż¼ūī╩▀▓╦╩│ŲĘ▐r╦ÄÜł┴¶¤o╠Ä▓ž╔Ē |

| Ą╣┤║║«Īó▓ĪŽx║”š”Ę└Ż┐│²▓▌䮚”ćŖŻ┐ąĪ¹£┤║╣▄9å¢9┤╚½ėą┴╦ŻĪ |

| 2014─ĻĄ┌╦─┼·▐r╦ÄįŁ╦ÄŲ¾śIčė└m║╦£╩├¹å╬ |

|

| ╩ūĒō | ┐ņėŹ | «aŲĘÄņ | ÅS╝ęÄņ | łDūV | ĘNų▓╝╝Ū╔ |