|

| ĮŌūx┐ńć°╣½╦ŠĄ─▐r╦ÄīŻ└¹▓╝Šų┼c╩ął÷ęÄäØŻ¼─▄Įoć°ā╚╣½╦ŠÄ¦üĒ╩▓├┤åó░lŻ┐ |

| üĒį┤Ż║▐r╦Ä╩ął÷ą┼Žóą┬├ĮĮń 2022-3-9 10:13:00 |

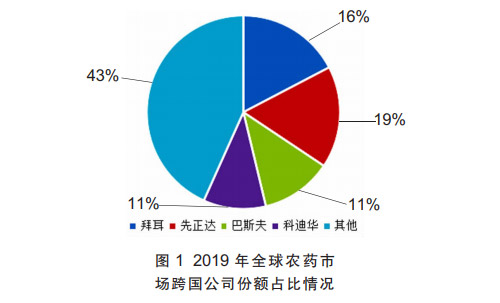

| ╬ęéā═©▀^ī”┐ńć°╣½╦Š▐r╦ÄīŻ└¹▓╝Šų╝░Ųõ╩ął÷ęÄäØĄ─Ęų╬÷Ż¼ęįĮoć°ā╚▐r╦ÄŲ¾śIę╗ą®ą┬Ą─╦╝┬Ę║═åóĄŽĪŁĪŁ ─┐Ū░╬ęć°▐r╦ÄąąśI╚į├µ┼RįSČÓ╠¶æ║═ē║┴”Ż¼╚ńäōą┬─▄┴”▒Ī╚§Ä¦üĒĄ─Ą═╦«ŲĮųžÅ═Į©įOŻ¼╩ął÷É║ąįĖéĀÄĦüĒĄ─Ī░ā╚ŠĒĪ▒Ż¼│ų└m┬¹čėĄ─ę▀Ūķī”╩ął÷ĘĆČ©ąįĄ─ø_ō¶Ż¼Ą╚Ą╚ĪŻ╚ń║╬į┌Ė³╝ėĪ░ā╚ŠĒĪ▒Ą─╩ął÷ųąīŹ¼F│¼įĮŻ¼╚ń║╬į┌«öŪ░▓╗┤_Č©ę“╦žį÷╝ėŪķørŽ┬ęÄäØŲ¾śIĄ─╬┤üĒŻ¼Å─Č°īŹ¼FŲ¾śIĄ─ĮĪ┐Ą┐╔│ų└m░lš╣ĪŻ×ķ┤╦Ż¼╬ęéā═©▀^ī”┐ńć°╣½╦Š▐r╦ÄīŻ└¹▓╝Šų╝░Ųõ╩ął÷ęÄäØĄ─Ęų╬÷Ż¼ęįĮoć°ā╚▐r╦ÄŲ¾śIę╗ą®ą┬Ą─╦╝┬Ę║═åóĄŽĪŻ 01Īó╚½Ū“▐r╦Ä╩ął÷░lš╣┌ģä▌ Į³─ĻüĒŻ¼╗Ņąį╗»║Ž╬’ķ_░lš²│╩¼F╝»╚║╗»║Žū„ķ_░lĄ─┌ģä▌Ż¼Š▀¾w▒Ē¼F×ķ┐ńć°╣½╦Šų«ķgĄ─┘Yį┤╗źų·║═║Žū„ķ_░lĪŻ┐ńć°╣½╦Šī”īŻ└¹┘Yį┤║═╗Ņąį╗»║Ž╬’Ą─╩ął÷ķ_░l▓╗į┘¬ÜŽĒŻ¼Č°╩Ū▓╔ė├╗źų·Ą─ĘĮ╩ĮŻ¼▒ŻūC«aŲĘī”╩ął÷Ą─Įyų╬┴”ĪŻ╚ńFMC│ą└^┴╦╠š╩ŽČ┼░ŅĄ─┬╚Žx▒Į╝ū§Ż░ĘśI䚯¼╠š╩Ž║═É█└¹╦╝▀_į┌įĮ─Ž║Žū„ķ_░lĘ·ÓżŽx░ĘļµŻ¼Ž╚š²▀_║═░▌Č·║Žū„ķ_░l┬▌Žxę꧟ŽÓĻPĄ─Å═┼õśI䚥╚Ż╗┴Ē═ŌŻ¼Ųõ╦¹╣½╦Šķ_░lĄ─ę╗ą®įŁčą«aŲĘę▓╝ė┐ņ▀M╚ļ┐ńć°╣½╦Š¾wŽĄŻ¼╚ń╚š▒ŠĄ─Ę·ÓżŽx§Ż░Ę║═▀╗Žx░ĘĄ╚ĪŻ įŁ╦Ä«aśIµ£▓╝Šų╝ė┐ņŻ¼Š▀¾w▒Ē¼F×ķū÷ųąķg¾w╔§ų┴ū÷ßt╦ÄĄ─Ų¾śIųØu▀M╚ļ▐r╦ÄąąśIŻ¼įŁ╦ÄŲ¾śIģó┼cųŲä®Č╦Ż¼ųŲä®Ų¾śI═∙ų▓▒ŻČ╦┴„äėŻ¼└¹ØÖ┴„Ž“«aśIµ£│╔▒ŠūŅĄ═Ą─ģ^ė“ĪŻ ┤¾ū┌«aŲĘĄ─▓®▐─╝ėäĪŻ¼╚ń▓▌Ė╩ņóĪó▓▌õ@ņóĪó░┘▓▌┐▌Ą╚«aŲĘĪŻįōŅÉ«aŲĘĖ▀Č╚ę└┘ćė┌«a─▄║═┘Yį┤Ż¼Č°é„Įy┤¾ŲĘę▓┤µį┌ų°Ī░║┌╠ņ∙Z╩┬╝■Ī▒Ż¼╚ń░┘▓▌┐▌║═░┘Š·ŪÕĄ╚Į¹Ž▐ė├ĦüĒĄ─’LļUĪŻ ą┬╝╝ągę▓Įoé„Įy╗»īW▐r╦ÄĦüĒ╠¶æŻ¼╚ń▐D╗∙ę“╝╝ągĪó▐rśI╬’┬ōŠWĪó╔·╬’┤╠╝ż╦žĪó╦«Ę╩ę╗¾w╗»Īó╦ÄĘ╩Ż¼Ą╚Ą╚ĪŻ ╚½Ū“╣▓ėą15ā|ŲĮĘĮ╣½ĒĢĖ¹ĄžŻ¼×ķ▒ŻšŽ╚½Ū“╝s76ā|╚╦┐┌Ą─╝Z╩│░▓╚½Ż¼▐r╦Ä░lō]┴╦▓╗┐╔╠µ┤·Ą─ū„ė├Ż¼Ūę▐r╦Ä╩Ūę╗éĆŠ▀ėąĘĆČ©Ą─╩ął÷▒Żėą┴┐Ą─«aśIŻ¼├┐─Ļ╩ął÷ęÄ─Ż╝s600ā|├└į¬ĪŻį┌▀@éĆ▒Żėą┴┐ėąŽ▐Ą─╩ął÷└’Ż¼╦─┤¾▐r╦ÄŠ▐Ņ^š╝ėą57%Ą─╦Ä╩ął÷Ę▌Ņ~Ż¼Č°╚½Ū“Ū░╩«┤¾Ą─▐r╦Ä╣½╦Šš╝ō■┴╦80%Ą─╩ął÷Ę▌Ņ~ĪŻŻ©ęŖłD1Ż®

─Ū├┤į┌╩ął÷ėąŽ▐Ą─Ū░╠ߎ┬Ż¼ć°ā╚Ų¾śI▓╗Ą├▓╗╚ź╦╝┐╝Ż¼╚ń║╬į┌ėąŽ▐Ą─╩ął÷┤µ┴┐└’ĀÄ╚Ī└¹ęµūŅ┤¾╗»Ż¼▒▄├ŌĪ░ā╚ŠĒĪ▒ĪŻ 02Īó┐ńć°╣½╦ŠĄ─īŻ└¹▓╝ŠųĘų╬÷ ╦─┤¾┐ńć°╣½╦Šī”ė┌╩└Įń▐r╦Ä╣żśI║═╩ął÷Ą─Ė▀Č╚╝»ųą║═ē┼öÓŻ¼┐┐Ą─╩Ūī”▐r╦Ä┼c▐rśI╔·╬’╝╝ągĄ─Ė▀Č╚ųžęĢ┼cŠ▐Ņ~Ą─čą░l═Č╚ļĪŻŽ╚š²▀_Īó░▌Č·Īó░═╦╣Ę“Īó┐ŲĄŽ╚AĄ╚┐ńć°╣½╦ŠĄ─Üv─Ļčą░l═Č╚ļš╝õN╩█╩š╚ļĄ─▒╚└²×ķ9.0%~10.3%ĪŻ ┐ńć°╣½╦ŠĄ─čą░lųž³cĘų×ķ╗»║Ž╬’Īó║Ž│╔╣ż╦ćĪóųŲä®┼õĘĮ║═æ¬ė├╦─éĆĘĮŽ“ĪŻ ęį░▌Č·×ķ└²Ż║░▌Č·Å─19╩└╝oŠ═ķ_╩╝┴╦īŻ└¹╔Ļšł╣żū„Ż¼ų┴Į±×ķų╣Ż¼░▌Č·į┌▐r╗»ŅIė“Ą─īŻ└¹╔ĻšłöĄ┴┐ęč═╗ŲŲ13╚f╝■ĪŻÅ─Į³ę╗░┘─ĻĄ─╔Ļšł┌ģä▌üĒ┐┤Ż¼1996-2002─Ļ╩ŪīŻ└¹╔ĻšłĄ─Ė▀ĘÕŲ┌Ż¼├┐─ĻėąĻP▐r╦ÄĄ─īŻ└¹╔Ļšł╗∙▒ŠČ╝═╗ŲŲ4000╝■ĪŻĮ³╩«╬Õ─ĻüĒŻ¼▐r╦Äčą░lŲõīŹęčĮøĄĮ┴╦║¾īŻ└¹Ģr┤·Ż¼╗Ņąį╗»║Ž╬’Ą─čą░lė·░l└¦ļyŻ¼ų„ꬥ─äōą┬ĘĮŽ“Č╝╝»ųąė┌ųŲä®Č╦║═ų▓▒ŻČ╦ĪŻļm╚╗īŻ└¹╔ĻšłöĄ┴┐ėąŽ┬ĮĄ┌ģä▌Ż¼Ą½├┐─Ļ▀Ć╩Ū┐╔ęįŠS│ųį┌1000~2000╝■ĪŻ ŽÓ▒╚ų«Ž┬Ż¼╬ęć°▐r╦ÄąąśI┼┼├¹┐┐Ū░Ą─Ų¾śIŻ¼╚ń╔Į¢|ØÖžSį┌╚½Ū“╣▓ėŗ─├ĄĮ╩┌ÖÓ║═š²į┌įuīÅĄ─░l├„īŻ└¹╣▓ėŗ299éĆŻ¼Ųõųą░³└©79éĆųŲéõĘĮĘ©īŻ└¹Ż¼Į^┤¾▓┐Ęų╩Ū┤¾ū┌│²▓▌䮥─ųŲéõĘĮĘ©ĪŻŽÓī”ė┌┐ńć°╣½╦ŠŻ¼ć°ā╚Ų¾śIį┌čą░l╔ŽĄ─═Č╚ļ╚į╚╗▓╗ūŃŻ¼ė╚Ųõ╩Ūį┌ą┬╗»║Ž╬’║═æ¬ė├ĘĮ├µĪŻ 1. ┐ńć°╣½╦ŠīŻ└¹║═▀^īŻ└¹«aŲĘ▓╝ŠųĘų╬÷ ┐ńć°╣½╦Šķ_░lĄ─īŻ└¹║═ęč▀^īŻ└¹«aŲĘ║▄ČÓŻ¼▒Ē1┴ą│÷┴╦▀@ą®┐ńć°╣½╦Šķ_░lĄ─ų„ę¬╗Ņąį│╔Ęų╝░õN╩█Ņ~ĪŻ

Ż©1Ż®Ž╚š²▀_īŻ└¹║═▀^īŻ└¹Ų┌«aŲĘ▓╝ŠųĘų╬÷ ÓūŠ·§ź║═ÓńŽxÓ║▀@ā╔éĆ└Ž┼Ų«aŲĘĮ³║§š╝ō■┴╦Ž╚š²▀_╩ął÷õN╩█Ņ~Ą─░ļ▒┌ĮŁ╔ĮŻ¼2011─ĻÓūŠ·§źīŻ└¹ĄĮŲ┌Ż¼ÓńŽxÓ║2013─ĻīŻ└¹ĄĮŲ┌Ż¼─┐Ū░╦¹éāČ╝╠Äė┌║¾īŻ└¹Ģr┤·Ż¼▀@ā╔éĆ«aŲĘ─┐Ū░Č╝╩Ū▐r╦ÄąąśIĄ─«ö╝ęŲĘĘNŻ¼Ž╚š²▀_╝»łFĄ─įŁ╦ÄŠ∙üĒį┤ė┌ć°ā╚Ų¾śIĪŻī”ė┌║¾īŻ└¹ĢrŲ┌Ą─«aŲĘŻ¼Ž╚š²▀_ėąų°ūį╝║¬Ü╠žĄ─ķ_░l─Ż╩ĮĪŻ ▀“▀°▓▌§źė┌2018─Ļ3į┬▀^īŻ└¹Ų┌Ż¼─┐Ū░╩Ūć°ā╚Ų¾śIĘ┬ųŲĄ─¤ßķTŲĘĘNų«ę╗Ż¼Ą½Ųõ║Ž│╔īŻ└¹Ą─▓╝ŠųŽ▐ųŲ┴╦ć°ā╚Ų¾śIī”ŲõĄ─▀Mę╗▓Įķ_░lĪŻ ▒Į▓óŽ®Ę·Š·▀“╩ŪŽ╚š²▀_ūŅą┬Ą─ÜóŠ·ä®╗Ņąį│╔ĘųŻ¼▒Į▓óŽ®Ę·Š·▀“╩ŪŽ╚š²▀_2012─Ļ╔Ž╩ąĄ─╣╚╬’ÜóŠ·ä®Ż¼įō«aŲĘī┘ė┌SDHIŅÉÜóŠ·ä®Ż¼Ųõī”┤¾Č╣Īó├▐╗©Īóė±├ū║═╠žĘNū„╬’Ą╚įSČÓū„╬’╔ŽĄ─ųžę¬▓Ī║”Č╝š╣¼F┴╦Į▄│÷Ę└ą¦ĪŻ▒Į▓óŽ®Ę·Š·▀“┼cÓūŠ·§źÅ═┼õ▀Ć┐╔ė├ė┌Ę└ų╬£ž╩ę╗“╩ę═Ō╗©╗▄░ūĘ█▓ĪĪó╠┐Šę▓ĪĪó╦¬├╣▓ĪĪó╗ę├╣▓Ī║═║┌░▀▓ĪĄ╚ĪŻ Ż©2Ż®░═╦╣Ę“īŻ└¹║═▀^īŻ└¹Ų┌«aŲĘ▓╝ŠųĘų╬÷ ░═╦╣Ę“Ą─«ö╝ęŲĘĘN▀┴▀“├芷§źęčĮø▀^┴╦īŻ└¹Ų┌Ż¼Ą½ī”Ųõ▀Mę╗▓Įķ_░l╩Ū║¾īŻ└¹«aŲĘķ_░l║▄║├Ą─ę╗éĆ░Ė└²ĪŻ╚ń▀┴▀“├芷§ź9%Ą─╬ó─ęæęĖĪ䮯¼┐╔ęį║▄║├Ąžæ¬ė├ė┌╦«ĄŠ▓Ī║”Ż¼ė╚Ųõ╩ŪĄŠ╬┴▓ĪĄ─Ę└ų╬╔ŽŻ¼═¼Ģr▒▄├Ō┴╦▀┴▀“├芷§źī”╦«╔·╔·╬’Ą─Ė▀ČŠąįĪŻ Ę·▀“Š·§Ż░Ę╩Ū░═╦╣Ę“╣½╦Šķ_░lĄ─ń·ńĻ╦ß├ōÜõ├ĖęųųŲä®ŅÉÜóŠ·ä®Ż¼Ųõ2028─Ļ5į┬30╚šīŻ└¹ĄĮŲ┌Ż¼─┐Ū░╚į╚╗į┌īŻ└¹Ų┌ā╚ĪŻĘ·▀“Š·§Ż░Ę┐╔┼õųŲ│╔╚ķė═Ż©ECŻ®╗“æęĖĪ䮯©SCŻ®Ż¼ĄŪėøė├ė┌ČÓĘNū„╬’Ż©╣╚╬’ĪóČ╣ŅÉ╩▀▓╦Īóė═┴ŽĘNūėū„╬’Īó╗©╔·Īó└µ╣¹Īó║╦╣¹Ė∙║═ēKŪoŅÉ╩▀▓╦Īó╣¹ŅÉ╩▀▓╦║═├▐╗©Ż®Ą─╚~├µćŖ╩®╝░ĘNūė╠Ä└ĒŻ╗═¼Ģr╩Ūā׫ɥ─▓▌Ų║ė├ÜóŠ·ä®Ż╗Ųõų„ę¬Å═┼õ«aŲĘėąĘ·▀“Š·§Ż░Ę+Ę·Łh▀“Ż¼Ę·▀“Š·§Ż░Ę+▀┴▀“├芷§źŻ¼Ę·▀“Š·§Ż░Ę+Ę·Łh▀“+▀┴▀“├芷§źĪŻ¼FĄŪėø║═╔Ž╩ąĄ─ć°╝ę░³└©░─┤¾└¹üåĪó░óĖ∙═óĪó├└ć°Īó╝ė─├┤¾ĪóÜW├╦18ć°ęį╝░░═╬„║═ųąć°Ą╚ĪŻ Ż©3Ż®░▌Č·īŻ└¹║═▀^īŻ└¹Ų┌«aŲĘ▓╝ŠųĘų╬÷ ░▌Č·õN╩█Ņ~ūŅĖ▀Ą─«aŲĘ×ķ▓▌Ė╩ņóŻ¼š╝ĄĮ┐éõN╩█Ņ~Ą─1/4ęį╔ŽŻ¼░▌Č·ī”▓▌Ė╩ņóĄ─õN╩█Ą├ęµė┌╩š┘Å├Ž╔ĮČ╝║¾Ą─▐D╗∙ę“ĘNūėõN╩█śIäšĪŻ į┌īŻ└¹Ų┌║═äé▀^īŻ└¹Ų┌Ą─«aŲĘųąŻ¼▒¹┴“Š·▀“Į^ī”╩ŪūŅ╗¤ßĄ─«aŲĘų«ę╗Ż¼▒¹┴“Š·▀“Äū║§ī”╣╚╬’╔Ž╦∙ėąšµŠ·▓Ī║”Č╝ėąā׫ÉĘ└ą¦Ż¼į┌╬ęć°ų„ę¬ė├ė┌ąĪ¹£│Ó├╣▓ĪĄ─Ę└ų╬ĪŻ▒¹┴“Š·▀“▓╗āHĘ└ų╬ąĪ¹£│Ó├╣▓Īą¦╣¹ā׫ɯ¼Č°Ūę▀Ć─▄ėąą¦ęųųŲ│Ó├╣▓Ī«a╔·Ą─ČŠ╦žĪŻ░═╬„ę╗ų▒╩Ū▒¹┴“Š·▀“Ą─ūŅ┤¾╩╣ė├ć°Ż¼ė├ė┌┤¾Č╣õP▓ĪĄ─Ę└ų╬Ż¼ė╔ė┌─┐Ū░┤¾Č╣õP▓ĪĄ─ć└ųž░l╔·║═┐╣╦ÄąįĄ─į÷ÅŖŻ¼▒¹┴“Š·▀“╩Ūė├ė┌░═╬„┤¾Č╣õP▓ĪĘ└ų╬Ą─ūŅ║├│╔Ęųų«ę╗ĪŻąĶę¬ųĖ│÷Ą─╩Ū░▌Č·ū„╬’Ą─┬ō▒Į▀┴Š·░ĘĪó▒¹┴“Š·▀“║═ļ┐Š·§źČ╝ÅVĘ║æ¬ė├ė┌┤¾Č╣õP▓ĪĄ─Ę└ų╬ĪŻ ┬ō▒Į▀┴Š·░Ę╩Ū░▌Č·ū„╬’┐ŲīW╣½╦Šķ_░lĄ─▀┴▀“§Ż░ĘŅÉ╗»║Ž╬’Ż¼┬ō▒Į▀┴Š·░Ęį┌2011─Ļ╔Ž╩ąŻ¼─┐Ū░╩Ū░▌Č·┼┼├¹Ū░╬ÕĄ─ÜóŠ·ä®ų«ę╗ĪŻ┬ō▒Į▀┴Š·░Ę╚įį┌īŻ└¹▒ŻūoŲ┌ā╚Ż¼┬ō▒Į▀┴Š·░Ę×ķā╚╬³ĪóÅVūVÜóŠ·ä®Ż¼īŻė├ė┌╚~├µćŖņFĪŻ┬ō▒Į▀┴Š·░Ęī”¹£ŅÉū„╬’Ą─ųTČÓ▓Ī║”Š▀ėąā×┴╝Ę└ą¦Ż¼╚ńąĪ¹£╚~┐▌▓ĪĪó╚~õP▓ĪĪóŚlõP▓ĪĪóč█░▀▓Ī║═³S░▀▓ĪĄ╚Ż¼ų„ę¬Å═┼õ«aŲĘėą┬ō▒Į▀┴Š·░Ę+▒¹┴“Š·▀“Ż¼┬ō▒Į▀┴Š·░Ę+▒¹┴“Š·▀“+╬ņ▀“┤╝Ż¼┬ō▒Į▀┴Š·░Ę+▒¹┴“Š·▀“+┬▌ŁhŠ·░ĘŻ¼┬ō▒Į▀┴Š·░Ę+▒¹┴“Š·▀“+Ę·ÓūŠ·§źŻ®Ż¼ęį╝░┬ō▒Į▀┴Š·░Ę+╬ņ▀“┤╝Ą╚ĪŻ 2. ┐ńć°╣½╦ŠīŻ└¹▓╝ŠųĄ─ć°╝ęĘų╬÷ ╚½Ū“ų„ę¬▐r╦ÄŲ¾śI▐r╦ÄŽÓĻPīŻ└¹▓╝Šųć°╝ęöĄ║═╔ĻšłöĄČ╝╠Äė┌ŅIŽ╚Ąž╬╗Ż¼įöęŖ▒Ē2ĪŻ

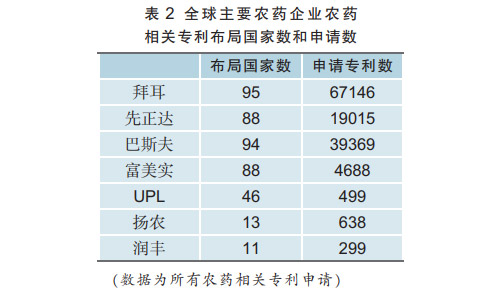

Å─▒Ē2┐╔ęį┐┤ĄĮ¤ošō╩ŪīŻ└¹«aŲĘ▓╝Šųć°╝ęöĄ▀Ć╩Ū╔ĻšłīŻ└¹öĄŻ¼╬ęć°²łŅ^Ų¾śIŽÓī”ė┌Ą┌ę╗╠▌ĻĀ┐ńć°Ų¾śI▀Ć╩Ūėąų°▌^┤¾Ą─▓ŅŠÓĪŻ ═©▀^ī”▒╚Į³╩«─ĻüĒ┐ńć°╣½╦ŠĄ─īŻ└¹╩┌ÖÓöĄ┴┐Ż©ęŖłD2Ż®Ż¼┐╔ęį║▄ŪÕ│■Ąž┐┤ĄĮŲõį┌▓╗═¼ć°╝ęĄ─é╚ųž³cĪŻ

Į³╩«─ĻüĒŻ¼Ž╚š²▀_į┌╚š▒ŠĄ─╔ĻšłīŻ└¹öĄ┤¾Ę∙╔Ž╔²Ż¼╚š▒Š╩ŪŽ╚š²▀_Ė─ūā▓╝ŠųĄ─ųž³c╩ął÷ų«ę╗ĪŻŲõį┌╚š▒ŠĄ─īŻ└¹▓╝Šų╔µ╝░ÜóŽxĪóÜóŠ·║═│²▓▌ä®ęį╝░ų▓╬’╔·ķLš{╣Ø䮯¼ĘŪ│ŻĄž╚½├µĪŻ▀@ę▓Å─é╚├µšf├„╚š▒ŠĄ─įŁčą«aŲĘš²į┌┐ņ╦┘Ąž▀M╚ļŽ╚š²▀_Ą─īŻ└¹║═╩ął÷¾wŽĄųąĪŻ ░▌Č·Į³╩«─Ļā╚Ą─īŻ└¹▓╝ŠųŻ¼Ųõųžą─▐D×ķ║Ż═ŌŻ¼Ą┬ć°āHėą97éĆęč╩┌ÖÓīŻ└¹Ż¼Č°─½╬„ĖńĪó░═╬„Īó▓©╠mĪó╬„░Óč└Č╝╩Ū░▌Č·Į³╩«─Ļį÷ķLĘŪ│Ż┐ņĄ─īŻ└¹▓╝Šųć°╝ęĪŻ ░═╦╣Ę“Į³╩«─Ļųž³cĻPūóĄ─ć°╝ę╩Ū├└ć°ĪóÜWų▐ŽÓĻPć°╝ęĪó░─┤¾└¹üåĪó░═╬„Īóųąć°Īó╚š▒ŠĪó─½╬„Ėń║═ėĪČ╚ĪŻ ├└ć°ĪóĄ┬ć°Īóųąć°║═╚š▒Š╩Ū┐ńć°╣½╦Šé„ĮyīŻ└¹▓╝ŠųĄ─╩ął÷Ż¼Č°░═╬„Īó░─┤¾└¹üåĪóėĪČ╚Īó─½╬„Ėńät╩Ūą┬┼dĄ─┐ńć°╣½╦ŠīŻ└¹▓╝Šų╩ął÷ĪŻ 3. ┐ńć°╣½╦Š▐r╦ÄīŻ└¹▓╝ŠųĄ─ĘNŅÉĘų╬÷ į┌ęčĮø╩┌ÖÓĄ─īŻ└¹ųąŻ¼ļSų°ą┬╗Ņąį╗»║Ž╬’ķ_░lįĮüĒįĮ└¦ļyŻ¼┐ńć°╣½╦Šīóų„ę¬īŻ└¹▓╝ŠųĘĮŽ“Ę┼į┌ųŲä®┼õĘĮ║═ų▓▒ŻČ╦æ¬ė├░ÕēKĪŻ║¾īŻ└¹Ģr┤·Ą─«aŲĘą┬Ą─ųŲä®║═Å═┼õ┼õĘĮīóĢ■╩Ūäōą┬Ą─ūŅų„ę¬─ŻēKŻ¼ą┬Ą─╗»║Ž╬’ę▓╩Ū┐ńć°╣½╦Šį┌═Ų▀M«aŲĘäōą┬Ą─ųžę¬Łh╣ØĪŻ īŻ└¹ĘNŅÉśŗ│╔ųąŻ¼┐╔ęį┐┤ĄĮ░▌Č·ėą┤¾┴┐Ą─īŻ└¹╝»ųąį┌ÜóŠ·║═│²▓▌ä®╔ŽŻ¼Ž╚š²▀_╩Ū┐ńć°╣½╦ŠųąūŅįńę▓╩ŪūŅČÓ▓╝Šųų▓╬’╔·ķLš{╣Øä®║═╔·╬’┤╠╝ż╦žĄ─╣½╦Šų«ę╗ĪŻ

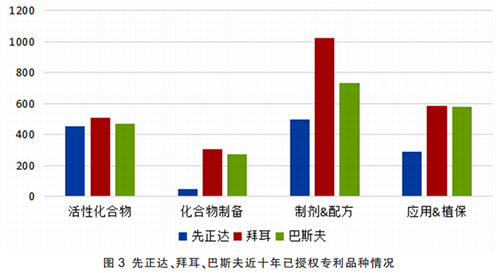

ė╔łD3┐╔ęį┐┤│÷░▌Č·ĪóŽ╚š²▀_║═░═╦╣Ę“Į³╩«─ĻĄ─īŻ└¹╩┌ÖÓųąŻ¼Ė³ČÓĄ─Š½┴”╩ŪĘ┼į┌┴╦ų▓▒ŻĘĮŽ“Ą─ųŲä®┼õĘĮČ╦║═æ¬ė├Č╦ĪŻ┐ńć°╣½╦Šī”ÜóŽxä®ĻPūóČ╚Ė▀Č╚ŽÓ╦ŲŻ¼Ą½╩Ū░▌Č·į┌ÜóŠ·ä®║═│²▓▌ä®ĘĮ├µū÷┴╦┤¾┴┐Ą─īŻ└¹▓╝ŠųŻ¼Ž╚š²▀_į┌ų▓╬’╔·ķLš{╣Øä®║═╔·╬’┤╠╝ż╦žĘĮ├µę▓ū÷┴╦║▄ČÓĄ─īŻ└¹▓╝ŠųĪŻŻ©įöęŖłD4Ż®

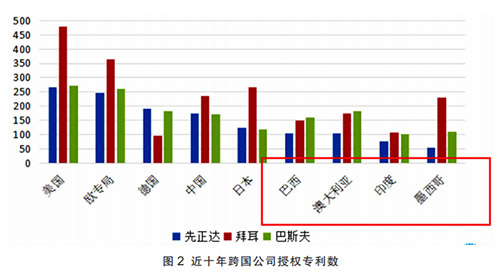

łD5ĪółD6×ķFMC║═UPLęį╝░ōP▐rĪóØÖžSĄ─īŻ└¹╔ĻšłŪķørĪŻĄ┌Č■╠▌ĻĀŽÓ▌^ė┌╦─┤¾Š▐Ņ^▓ŅŠÓ├„’@ĪŻ

╩ūŽ╚FMCį┌88éĆć°╝ę║═Ąžģ^Č╝ėąīŻ└¹▓╝ŠųŻ¼├└ć°Īó░─┤¾└¹üåĪóųąć°Īó░═╬„ĪóÜWų▐ęį╝░╚š▒Š╩ŪFMCīŻ└¹▓╝ŠųĄ─ūŅųžę¬Ą─ć°╝ę║═Ąžģ^Ż¼ėĪČ╚ĪóČĒ┴_╦╣Īó─½╬„ĖńĄ╚ć°ę▓╩ŪĮ³─ĻüĒFMCīŻ└¹▓╝ŠųĄ─¤ß³cć°╝ęĪŻ FMCĮ³╩«─Ļ╔ĻšłĄ─Ą─īŻ└¹öĄ×ķ1865╝■Ż¼ęčĮø╩┌ÖÓĄ─×ķ662╝■Ż¼ų„ę¬╝»ųąį┌ųŲä®ĘĮ├µ║═æ¬ė├ĘĮŽ“Ż¼│²▓▌ä®×ķŲõų„ꬥ─īŻ└¹▓╝ŠųĘĮŽ“ĪŻļm╚╗─┐Ū░ÜóŽxä®╩ŪĖ╗├└īŹūŅųž³cĄ─«aŲĘŅÉą═Ż¼õN╩█Ņ~Ą─61%Š∙üĒūįė┌ÜóŽx䮯¼│²▓▌ä®āHš╝ĄĮ26%Ż¼Ą½┐╔ęį┐┤ĄĮŲõ╬┤üĒīóĢ■į┌│²▓▌ä®ĘĮ├µ│ų└m░l┴”ĪŻ UPL╩Ū╚½Ū“╬Õ┤¾▐rśIĮŌøQĘĮ░Ė╣½╦Šų«ę╗Ż¼ę▓╩ŪėĪČ╚ūŅ┤¾Ą─ū„╬’ĮŌøQĘĮ░Ė╣½╦ŠŻ¼▒Š╬─ĮyėŗĄ─īŻ└¹▓╝Šų▓ó╬┤░³└©UPLŲņŽ┬Ą─É█└¹╦╝▀_║═čÓ╗»ė└śĘĄ╚Ųõ╦¹Ų¾śIŻ¼UPLį┌╚½Ū“46éĆć°╝ę║═Ąžģ^Č╝ėąīŻ└¹▓╝ŠųŻ¼Ą½į┌ųąć°▓ó¤oīŻ└¹ĪŻ UPLę▓é╚ųžė┌ĮM║Ž╬’ŽÓĻPīŻ└¹║═╩╣ė├ĘĮĘ©Ż¼ÜóŠ·ä®╩ŪŲõ▓╝ŠųĄ─Į^ī”ųž³cĘĮŽ“Ż¼ė╚Ųõ╩Ū┤·ÕiŅÉĄ─ÜóŠ·ä®Å═┼õęį╝░╩╣ė├ĪŻ ōP▐r╗»╣żų┴Į±×ķų╣╣▓╔ĻšłīŻ└¹638╝■Ż¼ęč╩┌ÖÓ191╝■Ż╗ØÖžS╗»īW╔Ļšł299╝■Ż¼ęč╩┌ÖÓ174éĆĪŻ╬ęć°▐r╦ÄŲ¾śIĄ─īŻ└¹╚į╚╗╝»ųąį┌▒Š═┴▓╝ŠųŻ¼ōP▐rį┌13éĆć°╝ę║═Ąžģ^Č╝ėąīŻ└¹▓╝ŠųŻ¼Č°ØÖžSį┌11éĆć°╝ę║═Ąžģ^Č╝ėąīŻ└¹▓╝ŠųŻ¼é╚ųžĄ─ć°╝ę╩ŪėĪČ╚Īó├└ć°Īó░─┤¾└¹üåĪŻ ┤╦═ŌŻ¼ųąć°Ų¾śIė╚Ųõ╩ŪįŁ╦Ä║Ž│╔Ų¾śIŲõīŹĖ³╝ė¤ßųįė┌╗»║Ž╬’ųŲéõĘĮ├µĄ─īŻ└¹Ż¼ī”ė┌ųŲä®┼õĘĮ║═ų▓▒ŻČ╦æ¬ė├ĘĮ├µĻPūóČ╚ät▓╗╩Ū║▄ūŃĪŻ╚ńØÖžSĖ³╝ėĻPūóė┌│²▓▌䮯¼Č°ōP▐rätĻPūóė┌ÜóŽxä®ĪŻ

4. ┐ńć°╣½╦ŠīŻ└¹▓╝Šų▓▀┬įĦĮo╬ęéāĄ─åó░l ĄŪėø║═īŻ└¹┐╔ęįĘ┤ė││÷▓╗═¼ŅÉą═╣½╦ŠĄ─░lš╣æ┬įŻ¼īŻ└¹ŽÓ▌^ė┌ĄŪėøŻ¼Ė³ęū┐┤ĄĮ│²«aŲĘ═ŌŻ¼Ė³Ū░čž║═Ų½Ž“╝╝ągĄ─æ┬įęÄäØĪŻĮ³─ĻüĒą┬╗»║Ž╬’īŻ└¹╔ĻšłįĮüĒįĮ╔┘Ż¼ė╚Ųõ╩Ūą┬ū„ė├ÖC└ĒĄ─╗»║Ž╬’ķ_░lĖ³╩Ū╩«Ęų└¦ļyŻ¼ęčėą«aŲĘĄ─Å═┼õ╝░æ¬ė├Ą─╔ŅČ╚ķ_░l╚į╚╗╩Ūų„┴„ĪŻį┌é„ĮyĄ─ē┼öÓ╩ął÷Ż¼╚ń├└ć°Īóųąć°ĪóÜWų▐║═░═╬„Ż¼╚į╚╗╩Ū┐ńć°╣½╦ŠīŻ└¹▓╝ŠųĄ─ų„æł÷Ż¼į┌─Ž├└Ą╚ą┬┼d╩ął÷ęÓķ_╩╝▓╝Šų╔·╬’┤╠╝ż╦žŻ¼═░╗ņų·ä®Ą─ķ_░lę▓╩Ū┐ńć°╣½╦ŠīŻ└¹╔ĻšłĄ─é╚ųž³cų«ę╗ĪŻ ▐r╦Ääōą┬ęį╝░ĖéĀÄ┴”╠ßĖ▀Ż¼▓╗ę╗Č©╩Ūę└┐┐īŻ└¹╗»║Ž╬’Ż¼║¾īŻ└¹Ų┌«aŲĘĄ─Å═┼õ║═æ¬ė├ĘĮ├µĄ─īŻ└¹ę▓╩Ūųžę¬Ą─äōą┬³cĪŻ ęįęę╗∙ČÓÜóŠ·╦ž×ķ└²Ż¼ŲõīŻ└¹ė┌2029─ĻĄĮŲ┌Ż¼Ą½ć°ā╚Ų¾śIęčĮøķ_╩╝▓╝ŠųĪŻć°ā╚─┐Ū░ėąĻPęę╗∙ČÓÜóŠ·╦žĄ─īŻ└¹ęč╣½▓╝Ą─╣▓74╝■Ż¼│²┴╦ę╗╝■╠š╩ŽĄ─╔Ļšł═ŌŻ¼Ųõ╦¹Š∙×ķć°ā╚Ų¾śI╔ĻšłĪŻų„ę¬ć·└@ų°ęę╗∙ČÓÜóŠ·╦ž║═ÓżŽxļ▀Īó┬▌“²§źĪóÜóŽxå╬Ą╚ČÓĘN«aŲĘĄ─Å═┼õĪŻ┼cĄŪėøę╗śėŻ¼▒M╣▄ęę╗∙ČÓÜóŠ·╦ž╚į╚╗į┌īŻ└¹Ų┌ā╚Ż¼Ą½┼cŲõÅ═┼õ║═ųŲä®īŻ└¹ęčĮøį┌╠ßŪ░▓╝ŠųĪŻ ▀┴Žx▀°╩Ūę╗éĆ║▄║├Ą─ĘŪīŻ└¹«aŲĘķ_░lĄ─└²ūėĪŻ─┐Ū░▀┴Žx▀°├µ┼Rų°║▄ČÓĄ─å¢Ņ}Ż¼ų„ę¬╩Ūė╔ė┌│Ż─Ļ╩╣ė├«a╔·Ą─ć└ųž┐╣╦Äąį║═Ė▀ĘõČŠĄ╚ĪŻ▀┴Žx▀°Ą─╗»║Ž╬’īŻ└¹║═ųąķg¾wīŻ└¹Č╝ęč╚½▓┐¤oą¦Ż¼Ą½░▌Č·ĘeśOķ_░l▀┴Žx▀°Å═┼õ«aŲĘęį╝░▀┴Žx▀°ą┬ė├═ŠŻ¼└²╚ńĘ└ų╬░ūŽüĪóĘNūė╠Ä└Ēęį╝░╦«ĄŠė²├ńŽõ╠Ä└ĒĄ╚Ż¼▓ó▓╝Šų┴╦┤¾┴┐ŽÓĻPīŻ└¹ĪŻ┐╔ęį┐┤ĄĮĘ└ų╬░ūŽüęį╝░ķ_░lĘNę┬䮥╚ė├═Š╚į╚╗Ģ■╩ŪŲõ╬┤üĒ░lš╣Ą─ĘĮŽ“ĪŻ ═©▀^┐ńć°╣½╦ŠĄ─īŻ└¹▓╝ŠųŻ¼┐╔ęįĘ┤ė││÷Į³─ĻüĒų▓▒ŻČ╦Ą─é╚ųžĘĮŽ“Ż¼╝┤į┌ŠĆŽxĪó┤¾Č╣õP▓Īęį╝░▓▌ĄžžØę╣ČĻĘĮ├µČ╝╩Ū▓╝ŠųĄ─ĘĮŽ“Ż¼ų▓╬’╔·ķLš{╣Øä®║═╔·╬’┤╠╝ż╦žę▓ųØu│╔×ķīŻ└¹▓╝ŠųĄ─ą┬īÖā║ĪŻ ęįŠĆŽx×ķ└²Ż¼ŲõīŹŠĆŽxĄ─Ę└ų╬╦Ää®ĘŪ│ŻėąŽ▐Ż¼ų„┴„Ą─Š═╩Ū░óŠSŠ·╦žĪóÓń▀“ņó║═ą┬«aŲĘĘ·▀┴Š·§Ż░ĘĄ╚Ż¼Ą½ŠĆŽxĘ└ų╬ę╗ų▒╩Ū░▌Č·║═Ž╚š²▀_Ą─čą░lųž³cŻ¼░▌Č·║═Ž╚š²▀_Č╝ėąą┬Ę└ų╬ŠĆŽxĄ─╗Ņąį│╔ĘųīŻ└¹Ż¼═¼Ģr▀Ć╝»ųąį┌╔·╬’▐r╦ÄĪóų▓╬’╠ß╚Ī╬’ęį╝░Ę└ų╬╝╝ąg╔Ž├µĪŻ 03Īó╚ń║╬═©▀^┐ńć°╣½╦ŠīŻ└¹▓╝ŠųųŲėå╩ął÷ęÄäØ ╬┤üĒ▐r╦Ä╩ął÷╚į╚╗ęį├└ć°ĪóÜW├╦Īóųąć°Īó░═╬„Īó░─┤¾└¹üå×ķų„Ż¼ą┬┼dŠ▀ėąØō┴”Ą─╩ął÷×ķėĪČ╚Īó─½╬„ĖńĪó░óĖ∙═óĪó─ŽĘŪĪó▓©╠mĄ╚ć°Ż¼╬„░Óč└ę▓╩ŪĮ³╩«─ĻüĒą┬┼dĄ─īŻ└¹▓╝Šų╩ął÷Ż¼ų„ę¬╩Ū╔·╬’┤╠╝ż╦žĄ─īŻ└¹▓╝ŠųĪŻ ▐r╦Ä▀M╚ļę╗éĆć°╝ęĄ─£╩╚ļķTÖæ╩ŪĄŪėøŻ¼ĄŪėøļyČ╚Ė▀ĪóĢrķgķLĄ─ć°╝ęŻ¼īŻ└¹▓╝ŠųĄ─ųžę¬ąįė╚×ķ═╗│÷ĪŻę“┤╦ć°ā╚Ų¾śIį┌ķ_░lć°ā╚═Ō╩ął÷Ģrę¬Ė∙ō■┐ńć°╣½╦ŠĄ─īŻ└¹▓╝ŠųŪķør╠ßŪ░ū÷║├╩ął÷ęÄäØŻ¼Č°ę¬ū÷║├╩ął÷ęÄäØ▒žĒÜĻPūóęįŽ┬ÄūĘĮ├µäėŽ“Ż║ ę╗╩ŪīŻ└¹«aŲĘ╩Ū┐ńć°╣½╦ŠĄ─║╦ą─ĖéĀÄ┴”Ż¼Č°ųŲä®ĮM║Ž╬’║═æ¬ė├Ą─čą░l╝░īŻ└¹╔Ļšł╩Ū┐ńć°╣½╦Šī”ė┌║¾īŻ└¹Ų┌«aŲĘĄ─ų„ę¬░lš╣ĘĮŽ“ĪŻ Č■╩Ūī”ė┌ą┬┼d╩ął÷Ż¼╚ńėĪČ╚║═░═╬„Ż¼īŻ└¹▓╝Šų╩Ūūįų„ĄŪėø║═╩ął÷ķ_░lĄ─ėą┴”ų¦ō╬ĪŻ ╚²╩ŪĘNūė╠Ä└Ēä®Īó═░╗ņ䮹═Īó╬ó─ęæęĖĪ䮥╚䮹═īó│╔×ķ╬┤üĒųž³cæ¬ė├║═ķ_░lĘĮŽ“ĪŻ ╦─╩Ūī”ė┌ć°ā╚Ų¾śIŻ¼═žīÆŲõīŻ└¹▓╝ŠųŻ¼Ė─ūāé„ĮyĄ─ĘŪīŻ└¹«aŲĘĄ─õN╩█─Ż╩Į│╔×ķ«öäšų«╝▒Ż¼Č°į┌æ¬ė├ĘĮ├µĄ─īŻ└¹╔Ļšł╩Ūć°ā╚Ų¾śI╦∙╚▒╔┘Ą─Ż¼▒žĒÜ▒M┐ņ╝ėęįĖ─ūāĪŻ |

|

|

| ŽÓĻPķåūx |

| ▐r╦Ä║Ž│╔╚ķė═ųŲä®▒╗┴ą╚ļ╬█╚Šąą┴ą |

| Ė»├╣└¹ĄŪėøū„╬’░³└©Š┬▓╦Ż¼×ķ║╬▀@éĆ▐ræ¶╩╣ė├║¾╚į▒╗┴PŻ┐ |

| ŪÓŹuŠ┬▓╦ą┬§rėæ╚╦Ž▓ ģs╩Ū╦{Ą\╚Š╔½üĒĪ░▒Ż§rĪ▒ |

|

| ╩ūĒō | ┐ņėŹ | «aŲĘÄņ | ÅS╝ęÄņ | łDūV | ĘNų▓╝╝Ū╔ |