|

| Š½▓▌õ@ņóųąķLŲ┌╩ął÷Ęų╬÷Ż¼╬┤üĒ╚ń║╬░lš╣Ż┐ |

| üĒį┤Ż║ųąĮ³cŠ” 2021-9-3 9:25:00 |

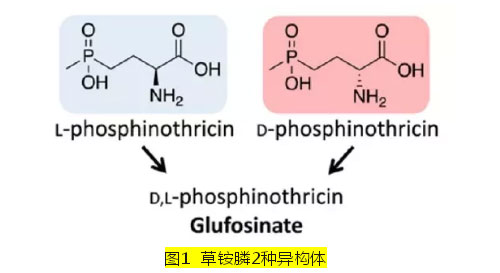

| 2020─ĻŻ¼ė└▐r╔·╬’┐ŲīWĪó╚š▒Š├„ų╬ųŲ╣¹Īó└¹Ā¢╗»īWŽÓ└^į┌ć°ā╚½@Ą├Š½▓▌õ@ņóįŁ╦ÄĄŪėøŻ¼ś╦ųŠų°Š½▓▌õ@ņó╔╠śI╗»æ¬ė├─_▓Įų▓Į┼RĮ³ĪŻŠ½▓▌õ@ņóŠ▀ėąĖ▀╗ŅąįĪóĄ═╬█╚ŠĄ╚ā׳cŻ¼ėą═¹īŹ¼Fī”Ųš═©═ŌŽ¹ą²▓▌õ@ņóĄ─╠µ┤·Ż¼į┌╬┤üĒÄū─Ļ│╔×ķ▓▌õ@ņó╩ął÷Ą─ų„┴„«aŲĘĪŻ ▓▌õ@ņóŻ©glufosinateŻ®ė╔║š╦╣╠žŻ©¼Fī┘░▌Č·Ż®╩ū┤╬║Ž│╔Ż¼ė┌20╩└╝o90─Ļ┤·īŹ¼F┤¾ęÄ─Ż╔╠śI╗»ĪŻ2017─Ļ░▌Č·×ķ╗žæ¬š■Ė«ī”╩š┘Å├Ž╔ĮČ╝Į╗ęūĄ─Ę┤ē┼öÓīÅ▓ķŻ¼īóLiberty│²▓▌䮯©▓▌õ@ņóŻ®╝░LibertyLinkŲĘ┼ŲŽ┬Ą─ĘNūėśIäš│÷╩█Įo░═╦╣Ę“ĪŻLiberty│²▓▌ä®─┐Ū░ęč│╔×ķ░═╦╣Ę“▐r╗»śI䚥─ĻPµIĮM│╔▓┐ĘųĪŻ ▓▌õ@ņó║¼ėą1éĆ╩ųąįųąą─Ż¼Š▀ėąLą═║═Dą═ā╔ĘN╣ŌīW«Éśŗ¾wŻ¼Ą½ų╗ėąLą═▓▌õ@ņóŻ©Š½▓▌õ@ņ󯮊▀ėą│²▓▌╗ŅąįĪŻ─┐Ū░╔Ž╩ąĄ─▓▌õ@ņó│²▓▌ä®ų„ę¬×ķDĪ├L=1Ī├1Ą─═ŌŽ¹ą²«aŲĘŻ¼╚¶▓▌õ@ņó«aŲĘųąų╗║¼ėąL-śŗą═Ą─╣ŌīW«Éśŗ¾wŻ¼└Ēšō╔Žå╬«Ć▓▌õ@ņó╩╣ė├┴┐┐╔ęįĮĄĄ═50%Ż¼▀@ī”ė┌ĮĄĄ═╩╣ė├▐r╦Ä│╔▒ŠĪó£p▌pŁhŠ│ē║┴”Š∙ėą╩«Ęųųžę¬Ą─ęŌ┴xĪŻŠ½▓▌õ@ņóę“┤╦│╔×ķ┴╦▓▌õ@ņóąąśIųžę¬Ą─░lš╣┌ģä▌ų«ę╗ĪŻ

▀^╚ź10─ĻŻ¼▓▌õ@ņó«aõN▒Ż│ų┐ņ╦┘į÷ķLŻ¼╚½Ū“«a┴┐Å─2011─ĻĄ─╝s3,200ćŹ╠ß╔²ų┴2020─ĻĄ─3.5╚f揯¼CAGR▀_ĄĮ30.5%Ż¼ęčÅ─ŽÓī”ąĪ▒ŖĄ─╣¹╩▀ė├│²▓▌ä®│╔ķL×ķ┤¾ū┌│²▓▌ä®å╬ŲĘų«ę╗ĪŻĖ∙ō■Phillips McDougallĮyėŗŻ¼▀^╚ź10─Ļ▓▌õ@ņó╩ął÷ārųĄę▓ĘĆ▓Į╠ß╔²Ż¼Ųõųą2020─ĻŻ¼▓▌õ@ņó╩ął÷ārųĄ▀_10.5ā|├└į¬Ż¼2011Ī¬2020─ĻCAGR▀_ĄĮ13.2%ĪŻ

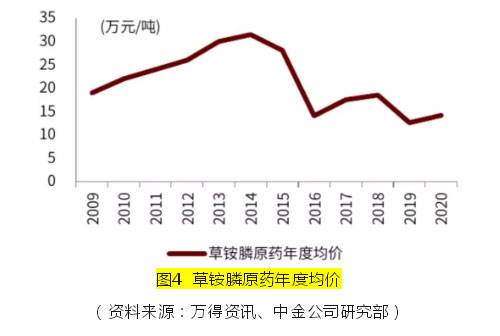

ļm╚╗▓▌õ@ņóąĶŪ¾▒Ż│ų┴╦│ų└mį÷ķLŻ¼╩ął÷ārųĄĘĆ▓Į╠ß╔²Ż¼Ą½ŲõārĖ±ū▀ä▌┐╔ų^Ą°Õ┤ŲĘ³ĪŻŠ┐ŲõįŁę“Ż¼╬ęéāšJ×ķ╚į╩Ū╣®ąĶĻPŽĄĄ─▓©äėĪŻ2010Ī¬2014─Ļ╩▄╚½Ū“ĮøØ·Å═╠KĪó┐╣▓▌õ@ņóū„╬’╔Ž╩ąĄ╚└¹║├ė░ĒæŻ¼▓▌õ@ņóįŁ╦ÄārĖ±ę╗┬Ę╔ŽąąŻ¼ūŅĖ▀ārĖ±│¼▀^30╚fį¬/ćŹĪŻūį2014─Ļ░┘▓▌┐▌Į¹ė├š■▓▀ŅC▓╝║¾Ż¼╩ął÷Ųš▒ķšJ×ķ▓▌õ@ņóīóėąą¦│ąĮė░┘▓▌┐▌═╦│÷║¾Ą─│²▓▌䮹┬į÷ąĶŪ¾ĪŻ▌xžSĪó╝t╠½Ļ¢ĪóŲ▀ų▐ŠG╔½╗»╣żĄ╚╝Ŗ╝Ŗ╔Ž±Rą┬▓▌õ@ņóĒŚ─┐Ż¼2015Ī¬2016─Ļ▓▌õ@ņó«a─▄├„’@į÷╝ėŻ¼▓▌õ@ņóārĖ±┤¾Ę∙Ž┬ĮĄĪŻ▀M╚ļ2017─ĻŻ¼▓▌õ@ņóį┌Łh▒Ż┌ģć└Īó░┘▓▌┐▌Į¹ė├ĘČć·öU┤¾Ä¦äėąĶŪ¾į÷ķLĄ╚└¹║├┤▀╗»Ž┬Ż¼ārĖ±į┘Č╚╗ž┼»ĪŻĄ½2018─ĻŽ┬░ļ─Ļųą├└┘Qęū─”▓┴│ų└m╔²╝ēŻ¼ÜŌ║“įŁę“ī¦ų┬ĘNų▓ąĶŪ¾═Ų▀tĄ╚ę“╦žė░ĒæŻ¼╚½Ū“ąĶŪ¾ū▀╚§ĪŻ╝ėų«└¹Ā¢╗»īW╝░░═╦╣Ę“Ą╚ų„ę¬╣®æ¬╔╠Ą─ą┬«a─▄┤¾┴┐ßīĘ┼Ż¼ąąśI├„’@╣®▀^ė┌Ū¾Ż¼ārĖ±╝ė╦┘Ž┬╗¼Ż¼2019─Ļ▓▌õ@ņóįŁ╦ÄārĖ±ūŅĄ═▀_ĄĮ┴╦9.95╚fį¬/ćŹĪŻ2019─Ļ─®Ż¼╩▄ų„ę¬╣®æ¬╔╠└¹Ā¢╗»īWÅV░▓╗∙Ąž▓óŠĆĖ─įņ╝░ųąķg¾wÅS╔╠║ķ║■ę╗╠®═Ż«aÖzą▐ė░ĒæŻ¼╣®æ¬╩šŠoŻ¼▓▌õ@ņóārĖ±ėą╦∙╗ž┼»ĪŻ▀M╚ļ2020─ĻŻ¼ė╔ė┌ą┬╣┌ę▀Ūķ▌^×ķć└ųžĄ─║■▒▒╩Ūć°ā╚▓▌õ@ņóų„ꬥ─ųąķg¾w╣®æ¬╗∙ĄžŻ¼ę▀Ūķī¦ų┬Ą─╣®æ¬▓╗ūŃ╩╣Ą├▓▌õ@ņó╣®ąĶĻPŽĄį┘Č╚ŠoÅłŻ¼ārĖ±│ų└m╔ŽōPĪŻ2021─ĻŻ¼╩▄굎┬ė╬ąĶŪ¾═·╩ó║═╠µ┤·ŲĘ▓▌Ė╩ņóārĖ±│ų└m╔Žš{Ż¼▓▌õ@ņół¾ārę▓ę╗┬Ę╔Ž╔²Ż¼Įžų┴7į┬9╚šŻ¼▓▌õ@ņóārĖ±ęč╔ŽØqų┴22.5╚fį¬/揯¼äō2016─ĻüĒą┬Ė▀ĪŻ┐╝æ]ĄĮ─┐Ū░▓▌õ@ņóÅS╔╠Äņ┤µ╚į╠ÄĄ═╬╗Ż¼╬ęéāŅAėŗ▓▌õ@ņóārĖ±╚įėą╔Žš{┐šķgĪŻ

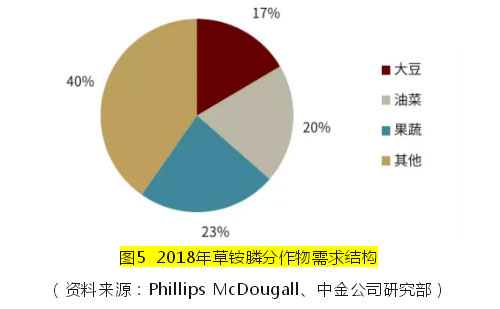

Å─Ž┬ė╬Ęųū„╬’ąĶŪ¾öĄō■üĒ┐┤Ż¼─┐Ū░▓▌õ@ņóĄ─æ¬ė├╝»ųąį┌ė═▓╦Īó┤¾Č╣║═╣¹╩▀Ą╚ŅIė“Ż¼ō■Phillips McDougallĮyėŗŻ¼2018─Ļė═▓╦ī”▓▌õ@ņóąĶŪ¾▀_ĄĮ2,752揯¼┤¾Č╣▀_ĄĮ2,279揯¼╣¹╩▀▀_ĄĮ3,211揯¼╚²š▀║Žėŗš╝2018─Ļ╚½─Ļ┐éąĶŪ¾Ą─60%ĪŻÅ─Ąžė“Ęų▓╝üĒ┐┤Ż¼ųąć°Ż©╣¹╩▀Īó╦«ĄŠĄ╚Ż®Īó├└ć°Ż©▐D╗∙ę“ū„╬’Ż®Īó╝ė─├┤¾Ż©▐D╗∙ę“ū„╬’Ż®š╝ō■┴╦2020─Ļ╚½Ū“┐éąĶŪ¾Ą─52%ĪŻš╣═¹╬┤üĒŻ¼ļSų°░═╦╣Ę“Īó░▌Č·Ą╚▐r╗»Š▐Ņ^═Ų│÷Š▀ėą▓▌õ@ņóĪó¹£▓▌╬ĘĄ╚ą┬┐╣ąįĄ─ĮøØ·ū„╬’ĘNūėŻ¼╬ęéāšJ×ķ▓▌õ@ņóąĶŪ¾ėą═¹Ą├ĄĮ▌^×ķ’@ų°“īäėĪŻĮ³─ĻüĒ╚½Ū“╦─┤¾▐r╗»Š▐Ņ^ą┬═Ų│÷Ą─▐D╗∙ę“┤¾Č╣ĘNūėŠ∙ą┬į÷▓▌õ@ņó┐╣ąįŻ¼╚¶▀@ą®ĘNūėį┌├└ć°╝░░═╬„Ą╚ĄžĒś└¹═ŲÅVŻ¼īóėąą¦Ä¦äė▓▌õ@ņóąĶŪ¾į÷ķLĪŻ

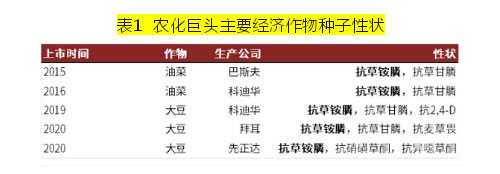

│²║¼▓▌õ@ņó┐╣ąįĄ─▐D╗∙ę“ĘNūė═ŲäėĄ─▐D╗∙ę“ąĶŪ¾═ŌŻ¼░┘▓▌┐▌į┌║Ż═ŌĄ─ų▓ĮĮ¹ė├ę▓╩Ū▓▌õ@ņóąĶŪ¾į÷ķLĄ─ųžę¬“īäė┴”ĪŻō■ųą▐r┐vÖMĮyėŗŻ¼2018─Ļ╚½Ū“░┘▓▌┐▌ė├┴┐╚įėą8╚fćŹū¾ėęŻ¼╝┘įOŲõųą40%ū¾ėęĄ─░┘▓▌┐▌═╦│÷ąĶŪ¾ė╔▓▌õ@ņó│ąĮėŻ¼╬ęéāŅAėŗėą═¹ą┬į÷▓▌õ@ņóįŁ╦ÄąĶŪ¾╝s2╚fćŹ/─ĻĪŻ ĖéŲĘ▓▌Ė╩ņóārĖ±┤¾Ę∙╔ŽØqų·═Ų▓▌õ@ņóąįār▒╚’@¼FĪŻĮžų┴2021─Ļ7į┬9╚šŻ¼ųąć°▓▌Ė╩ņóārĖ±ęčØqų┴50,000į¬/揯¼═╗ŲŲ2013─ĻüĒūŅĖ▀³cĪŻė╔ė┌╦Äą¦ĻPŽĄŻ¼─┐Ū░▓▌Ė╩ņóå╬┤╬å╬«Ć╩╣ė├┴┐×ķ▓▌õ@ņó2Ī½3▒ČŻ¼╝ėų«┐╝æ]ĄĮ▓▌Ė╩ņó┐╣ąį▐ræ¶Ģ■╩╣ė├2Ī½3┤╬▒ŻūC│²▓▌ą¦╣¹Ż¼╬ęéāŅAėŗ▓▌Ė╩ņó/▓▌õ@ņó▒╚ārį┌0.2ęį╔ŽĢrŻ¼▓▌õ@ņóąįār▒╚╝┤ķ_╩╝’@¼FĪŻĮžų┴2021─Ļ7į┬8╚šŻ¼▓▌Ė╩ņó/▓▌õ@ņó▒╚āręčĮø╔²ų┴0.22ĪŻė╔ė┌╩▄Łh▒Żš■▓▀ė░ĒæŻ¼╬┤üĒ▓▌Ė╩ņó«a─▄į┘Č╚┤¾Ę∙öUÅł┐╔─▄ąį▌^ąĪŻ¼╝ėų«─┐Ū░▓▌Ė╩ņóŲ¾śIķ_╣ż┬╩ęčĮėĮ³90%Ż¼▓▌Ė╩ņóą┬į÷╣®æ¬╗“ėąŽ▐Ż¼╬ęéāŅAėŗ╬┤üĒ▓▌Ė╩ņóārĖ±╗“└^└mŠS│ųĖ▀╬╗š╩ÄĪŻę“┤╦╬ęéāšJ×ķ▓▌õ@ņóąĶŪ¾╗“ę“ŲõŽÓī”▓▌Ė╩ņóĄ─ąįār▒╚ā×ä▌Ą├ĄĮ▀Mę╗▓Į┤╠╝żĪŻ │²┤╦ų«═ŌŻ¼╬ęéāŅAėŗ▓▌õ@ņóÅ═┼õųŲä®╩╣ė├┴┐╠ß╔²Ż¼▓▌Ė╩ņó┐╣ąįļs▓▌┤¾┴┐│÷¼FĄ╚ę“╦žę▓īó═Ųäė▓▌õ@ņóė├┴┐Ą─ĘĆ▓Įį÷ķLĪŻ┐é¾wüĒ┐┤Ż¼░▓╗šųą▐r┐vÖMŅA£y╚½Ū“▀hŲ┌▓▌õ@ņóįŁ╦ÄąĶŪ¾ėą═¹▀_ĄĮ10╚fćŹ/─ĻŻ©š█Š½▓▌õ@ņó5╚fćŹ/─ĻŻ®ĪŻ Įžų┴2020─Ļ─®Ż¼╚½Ū“▓▌õ@ņó«a─▄╝s4.75╚f揯¼ų„ę¬╔·«ačbų├Ęų▓╝ė┌ųąć°ĪóėĪČ╚ĪóĄ┬ć°╝░├└ć°Ż¼Ųõųąųąć°▓▌õ@ņó«a─▄╝sš╝╚½Ū“Ą─60%Ż¼š╝ō■Į^ī”«a─▄ā×ä▌ĪŻÅ─«a─▄└¹ė├┬╩╔Ž┐┤Ż¼╩▄ę▀Ūķė░ĒæŻ¼ė└▐r╔·╬’║═UPLĄ─«a─▄└¹ė├┬╩ŽÓī”▌^Ą═Ż¼ŲõėÓŲ¾śIķ_╣ż┬╩ätŠS│ųŽÓī”▌^Ė▀╦«ŲĮĪŻ

Å─║¾└möU«aŪķørüĒ┐┤Ż¼į┌▓▌õ@ņóķLŲ┌ąĶŪ¾Ž“║├╝░Č╠Ų┌ārĖ±ŠS│ųÅŖä▌Ą─ŅAŲ┌Ž┬Ż¼│²░═╦╣Ę“╣½Ėµīóė┌2022─Ļ▓┐Ęų═╦│÷▓▌õ@ņóįŁ╦Ä╔·«a═ŌŻ¼┤¾┴┐▐r╗»Ų¾śI╝Ŗ╝Ŗ╔Ž±R▓▌õ@ņóöU«aėŗäØŻ¼│╔×ķąąśIą┬▀M╚ļš▀ĪŻō■╬ęéāĮyėŗŻ¼─┐Ū░ć°ā╚ęčŁhįu╣½╩ŠĄ─═ŌŽ¹ą²▓▌õ@ņó«a─▄ęčĮø▀_ĄĮ┴╦9.65╚fćŹĪŻ┐é¾wüĒ┐┤Ż¼╚¶▀@ą®ęčą¹▓╝Ą─öU«aėŗäØŠ∙Ēś└¹┬õĄžŻ¼╬┤üĒÄū─Ļą┬į÷╣®Įo╗“┤¾Ę∙│¼▀^ĘĆČ©į÷ķLĄ─ąĶŪ¾ĪŻ

─┐Ū░ć°ā╚ęč╣½╩ŠŠ½▓▌õ@ņóöU«aŁhįu╣½ĖµĢ°Ą─āH└¹Ā¢╗»īWĪó╔Į¢|ā|╩óĪóė└▐r╔·╬’╝░Ų▀ų▐ŠG╔½╗»╣żŻ¼Š∙×ķąąśIā╚└Ž┼Ų▓▌õ@ņó╔·«aŲ¾śIŻ¼╚¶╬┤üĒŠ½▓▌õ@ņó║Ž│╔╝╝ąg╬┤░l╔·┤¾ęÄ─ŻöU╔óŻ¼╬ęéāšJ×ķ║¾└mŠ½▓▌õ@ņóąąśI╗“īóŠS│ųŽÓī”ėąą“Ą─ĖéĀÄĖ±ŠųĪŻ |

|

|

| ŽÓĻPķåūx |

| ┤_▒ŻČ╣č┐╩│ė├░▓╚½ć└Į¹╩╣ė├│Ó├╣╦žĄ╚Ą═ČŠ▐r╦Ä |

| ║Ż─ŽśĘ¢|░┘╩«╝ę▐r╦Ä┴Ń╩█ĄĻīóĻPķ] |

| ▒▒Š®Ż║╝ėÅŖĮ¹Ž▐ė├▐r╦Ä▒O╣▄╣żū„ |

|

| ╩ūĒō | ┐ņėŹ | «aŲĘÄņ | ÅS╝ęÄņ | łDūV | ĘNų▓╝╝Ū╔ |