|

| ▓▌õ@ņóārĖ±╔Ž▄fŽ┬╠°Ż¼╬┤üĒ10╚f揥─ąĶŪ¾ĮYśŗīóėŁüĒš{š¹ |

| üĒį┤Ż║▐r┘Yī¦ł¾▐r╦Ä 2022-4-14 9:25:00 |

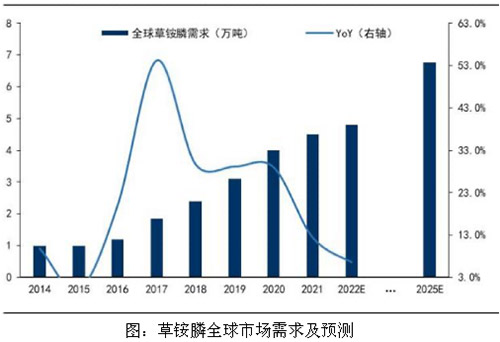

| ō■PhillipsMcDougallĪóKLEFFMANNęį╝░ųą▐r┐vÖMŅA£yöĄō■Ż¼▓▌õ@ņó╚½Ū“õN╩█Ņ~Å─2012─ĻĄ─4.5ā|├└į¬╔²ų┴2020─ĻĄ─10.50ā|├└į¬Ż¼╩Ūį÷ķLūŅ┐ņĄ─ĘŪ▀xō±ąį│²▓▌ä®ĪŻ2021─Ļ╚½Ū“▓▌õ@ņóąĶŪ¾┴┐╝s4.5╚fćŹ/─ĻŻ¼ŅAėŗ2022─Ļ╚½Ū“▓▌õ@ņóąĶŪ¾┴┐ėą═¹į÷ķLų┴5╚fćŹĪŻ ō■ųąčąŠWŅA£yŻ¼2025─Ļ▓▌õ@ņó╚½Ū“ąĶīó▀_ĄĮ6.76╚fćŹĪŻō■ųą▐r┐vÖM╣└╦ŃŻ¼5-7─Ļ║¾ļSų°ą┬╔·┤·▐D╗∙ę“Ą─ØB═ĖĪó░┘▓▌┐▌Ą─Į¹ė├╠µ┤·ĪóÅ═┼õųŲ䮥─į÷╝ė║═▓▌õ@ņóārĖ±Ž┬ĮĄŻ¼īóį÷╝ė▓╗╔┘ė┌4.52╚f揥─▓▌õ@ņóąĶŪ¾┴┐Ż¼ī├Ģr╚½Ū“▓▌õ@ņó╩╣ė├┴┐ėą═¹▀_ĄĮ10╚fćŹū¾ėꯩL-▓▌õ@ņóęįš█░ļėŗ╦ŃŻ®ĪŻ

ę╗Īó╠µ┤·£ń╔·ąį│²▓▌ä®╩ął÷┐šķg+▓▌õ@ņóÅ═┼õ╠ß╔²Ż¼┤“ķ_▓▌õ@ņóąĶŪ¾┐šķg į┌░┘▓▌┐▌Į¹ė├║═▓▌Ė╩ņó┐╣ąįå¢Ņ}═╣’@Ą─▒│Š░Ž┬Ż¼▓▌õ@ņóąĶŪ¾┐šķg┤“ķ_Ż¼ņó╝µŠ▀░┘▓▌┐▌Ą─┐ņ╦┘ū„ė├ąį║═▓▌Ė╩ņóĄ─ķLą¦ąįĪŻ░┤šš╣½ĒĢ│╔▒Š╦ŃŻ¼▓▌õ@ņó│╔▒Š╩Ū░┘▓▌┐▌Ą─2.8▒ČŻ¼╝┘įO▓▌õ@ņóĪó▓▌Ė╩ņó░┤šš6:4Ą─▒╚└²╠µ┤·Ż¼╚½Ū“40%Ą─░┘▓▌┐▌╩ął÷īóėą═¹▒╗▓▌õ@ņó╠µ┤·ĪŻ ┴Ēę╗ĘĮ├µŻ¼ĮøØ·ū„╬’┤¾├µĘeæ¬ė├ĦüĒ┴╦│²▓▌ąĶŪ¾ūā╗»Ż¼╠’ą²╗©Īó┤╠Č·▓╦ĪóąĪ’w┼ŅĪóų±╚~▓▌Ą╚▓┐Ęųļs▓▌ī”▓▌Ė╩ņó«a╔·┐╣ąįŻ¼▓▌õ@ņó│²▓▌╗Ņąį░lō]╦┘Č╚ā×ė┌▓▌Ė╩ņóŻ¼į┌ļs▓▌ī”▓▌Ė╩ņó«a╔·┐╣ąįĄ─Ąžģ^┐╔īó▓▌õ@ņóū„×ķ▓▌Ė╩ņóĄ─╠µ┤·ŲĘĪŻ│²┤╦ų«═ŌŻ¼▓▌Ė╩ņóų┬░®’L▓©ī¦ų┬ŲõĮ¹Ž▐ė├’LļU╝ė┤¾Ż¼įĮ─ŽĪóĘ©ć°ĪóĄ┬ć°Ęųäeį┌2019─ĻĪó2022─ĻĪó2023─ĻĮ¹ė├▓▌Ė╩ņóŻ¼ī”▓▌õ@ņó╩ął÷ę▓Ģ■ĦüĒę╗▓┐Ęųį÷┴┐ĪŻ ▓▌õ@ņóÅ═┼õĦüĒ▓┐ĘųąĶŪ¾į÷┴┐ĪŻ▓▌õ@ņóĄ─Å═┼õ┐╔ęįæ¬ī”Ė³ČÓĄ─│²▓▌ąĶŪ¾Ż¼╚ń▓▌õ@ņó┐╔┼c▓▌Ė╩ņóĪóęę¶╚Ę·▓▌├čĪóĖ▀ą¦Ę·▀┴╝ū║╠ņ`Īó▒¹╚▓Ę·▓▌░ĘĪóö│▓▌┬ĪĪó╬„¼öĮ“║═2╝ū4┬╚Ą╚▀Mąą┼õ╬ķŻ¼┐╔ęįŲĄĮ╠ßĖ▀Ę└ų╬ĘČć·Īó’@ų°čėķL│ųą¦Ų┌ĪóöU┤¾Üó▓▌ūVĪó╠ßĖ▀ŁhŠ│╝µ╚▌ąįĄ╚ū„ė├ĪŻĖ∙ō■│÷┐┌║═ć°ļHąĶŪ¾ą┼ŽóŻ¼▓▌õ@ņóÅ═┼õųŲ䮹ĶŪ¾į÷╦┘╝s×ķ4.3%Ż¼ō■AgroPages£y╦ŃŻ¼Å═┼õ│²▓▌ä®ŅIė“ųą▓▌õ@ņóĄ─ąĶŪ¾į÷┴┐╝sį┌3000-5000ćŹū¾ėęĪŻ Č■Īó▓▌õ@ņóęÄäØ«a─▄╝»ųąė┌ć°ā╚Ż¼ųąć°╩ąš╝┬╩ėą═¹▀Mę╗▓Į╠ß╔² 2016─Ļ░┘▓▌┐▌Į¹ė├║¾Ż¼ć°ā╚ÅS╔╠ķ_╩╝ĘeśO▓╝Šų▓▌õ@ņó╔·«aŠĆŻ¼īŹļH╔·«a«a┴┐ėąę╗éĆ┼└Ų┬ļAČ╬ĪŻ 2018-2019─Ļ╚½Ū“▓▌õ@ņó«a─▄╝»ųąßīĘ┼Ż¼«a┴┐┤¾Ę∙└Ł╔²Ż║░═╦╣Ę“6000ćŹĪó└¹Ā¢╗»īW1 ╚fćŹĪóė└▐r╔·╬’ 5000 ćŹĪóØ·īÄ╠ņ╩ó 2000 揥╚ą┬į÷«a─▄Š∙īóį┌┤╦Ų┌ķgĮ©│╔▀_«aŻ¼ī”▓▌õ@ņó╣®æ¬Ė±Šųą╬│╔▌^┤¾ø_ō¶Ż¼▓▌õ@ņóįŁ╦ÄārĖ±ĮĄų┴Üv╩ĘĄ═╬╗Ż¼╩ął÷▀M╚ļųžą┬Ž┤┼Ų▀^│╠Ż¼▓╗Š▀éõ╝╝ągĪó│╔▒Šęį╝░ęÄ─Żā×ä▌Ą─Ų¾śIīóųØu═╦│÷╩ął÷ĪŻ Į³ā╔─ĻüĒŻ¼└¹Ā¢╗»īWĪó╔Į¢|ā|╩óĄ╚Ų¾śIĘeśO▓╝Šų▓▌õ@ņó║═Š½▓▌õ@ņóŻ¼ć°ā╚Ųõ╦¹▐r╗»Ų¾śIę▓╝Ŗ╝Ŗ╔Ž±R▓▌õ@ņóöU«aėŗäØŻ¼«a─▄ā”éõžSĖ╗Ż¼═Ų▀M╝╝ągčą░lĮĄĄ═│╔▒ŠĪŻĄ½į┌ć°ā╚Łh▒Żš■▓▀ę¬Ū¾┌ģć└Ą─┤¾ŁhŠ│Ž┬Ż¼ĒŚ─┐Ą─īÅ║╦Ģrķg╚į╚╗▌^ķLĪŻ ō■ĮyėŗŻ¼Įžų┴2022─Ļ3į┬Ż¼╚½Ū“▓▌õ@ņóĄ─├¹┴x«a─▄ęč▀_5.39╚f揯¼ć°═Ō«a─▄╝»ųąį┌░═╦╣Ę“║═ėĪČ╚UPLŻ¼ć°ā╚¼Fėą«a─▄š╝▒╚ĮėĮ³70%Ż¼▀Ćėą┤¾┴┐į┌Į©«a─▄ĪŻÅ─ķ_╣żĮŪČ╚üĒ┐┤Ż¼╩▄ 2020─ĻęįüĒĄ─ę▀Ūķė░ĒæĪó│╔▒Š╔ŽØqĪó═╗░l▓╗┐╔┐╣┴”╩┬╝■ė░ĒæĄ╚Ż¼Į³─ĻüĒ║Żā╚═Ō▓▌õ@ņó╣®æ¬▓©äė├„’@ĪŻ ╚²Īó┐╣▓▌õ@ņó▐D╗∙ę“ū„╬’╔╠śI╗»│╠Č╚╠ß╔²Ż¼▓▌õ@ņóąĶŪ¾ĮYśŗąįĖ─╔Ų ūį1996─Ļ▐D╗∙ę“ū„╬’ķ_╩╝╔╠śI╗»ų┴Į±ęčėą25éĆ─ĻŅ^Ż¼Ė∙ō■ć°ļH▐rśI╔·╬’╝╝ągæ¬ė├Ę■äšĮM┐ŚŻ©ISAAAŻ®2019─Ļ9į┬░l▓╝Ą─ĪČ2018─Ļ╚½Ū“╔·╬’╝╝ąg/▐D╗∙ę“ū„╬’╔╠śI╗»░lš╣æBä▌ĪĘł¾ĖµŻ¼2018─Ļ╚½Ū“ėą26éĆć°╝ę║═Ąžģ^ĘNų▓┴╦▐D╗∙ę“ū„╬’Ż¼ĘNų▓├µĘe│¼1.9ā|╣½ĒĢĪŻŲõųą┤¾Č╣║═ė±├ū×ķų„ę¬ĘNų▓Ą─ā╔ĘN▐D╗∙ę“ū„╬’ĪŻ 1. ┤¾Č╣Ż║┤¾Č╣╩Ū╚½Ū“Ė„ŅÉū„╬’ųąśO×ķųžę¬Ą─▐rū„╬’ų«ę╗Ż¼Ųõ▐r╦Ä╩ął÷āH┤╬ė┌╣¹śõĪó╩▀▓╦Īó╣╚╬’Ż¼┴ąĄ┌3╬╗Ż¼╚¶│²╚źė╔▒ŖČÓū„╬’ĮM│╔Ą─╣¹śõ║═╩▀▓╦Ż©░³└©±RŌÅ╩ĒĪóŲŽ╠čĪóĖ╠ķ┘Īó└µ╣¹╝░Ųõ╦¹╣¹śõ║═╩▀▓╦Ż®Ż¼┤¾Č╣Ą─▐r╦Ä╩ął÷āH┤╬ė┌╣╚╬’ŅÉŻ╗╚ń╣¹ęįå╬ę╗ū„╬’ėŗŻ¼┤¾Č╣Ą─▐r╦Ä╩ął÷┴ąĖ„ĘNū„╬’ų«╩ūŻ©╣╚╬’ŅÉ▀Ć░³└©┤¾¹£ĪóąĪ¹£ĪóąĪ├ūĄ╚Ż®ĪŻ═¼ĢrŻ¼┤¾Č╣ę▓╩Ū╩└ĮńĄ┌ę╗éĆ┐╣│²▓▌ä®▐D╗∙ę“ū„╬’Ż¼ęÓ×ķūŅ┤¾Ą─┐╣│²▓▌ä®▐D╗∙ę“ū„╬’ĪŻį┌╚½Ū“┤¾Č╣ė├▐r╦Ä╩ął÷õN╩█Ņ~ųąŻ¼│²▓▌ä®÷ŚŠė╩ū╬╗Ż©š╝▒╚41.60%Ż®Ż¼Ųõ║¾ę└┤╬×ķÜóŽxä®ĪóÜóŠ·ä®Ż¼Ęųäeš╝▒╚ 33.20%Īó24.74%ĪŻ 2. ė±├ūŻ║▐D╗∙ę“ė±├ū╚½Ū“ĘNų▓┐é├µĘeāH┤╬ė┌▐D╗∙ę“┤¾Č╣ĪŻō■├└ć°▐rśI▓┐ķTĮyėŗöĄō■Ż¼├└ć°╩Ū╚½Ū“ūŅ┤¾Ą─▐D╗∙ę“ū„╬’ĘNų▓ć°╝ęŻ¼Ųõ95%ęį╔ŽĄ─ė±├ū×ķ▐D╗∙ę“ė±├ūĪŻųąć°╩Ū╚½Ū“Ą┌ę╗┤¾ė±├ū╔·«ać°╝░Č■┤¾ė±├ūŽ¹┘Mć°Ż¼ų„ę¬ė├ė┌╔·«a’Ģ┴ŽŻ¼╣żśIė├═Šę▓į÷ķLčĖ╦┘ĪŻį┌╚½Ū“ė±├ūė├▐r╦Ä╩ął÷õN╩█Ņ~ųąŻ¼ō■Phillips McDougall öĄō■Ż¼│²▓▌ä®ĪóÜóŽxä®ĪóÜóŠ·ä®õN╩█Ę▌Ņ~Ęųäe▀_ĄĮ 68.3%Īó19.8%Īó11.2%ĪŻ ▐D╗∙ę“īóėąą¦Ä¦äė▓▌õ@ņóąĶŪ¾į÷ķLŻ¼ėą═¹│╔×ķ╬┤üĒ5─ĻĄ┌ę╗┤¾ąĶŪ¾į÷ķL³cĪŻ 1995─Ļķ_╩╝Ż¼░¼Ė±ĖŻĪó░▓╚f╠žĪó░▌Č·ĪóČ┼░ŅŽ╚õh║═Ž╚š²▀_Ą╚ć°ļHŲ¾śIŽÓ└^═ŲÅV┐╣▓▌õ@ņóęį╝░ČÓ┐╣▐D╗∙ę“ū„╬’Ż¼┤┘▀M╚½Ū“┐╣▓▌õ@ņóąįĀŅ«aŲĘĄ─╔╠śI╗»ĪŻ2020─Ļ▓▌õ@ņó▐D╗∙ę“ąĶŪ¾×ķ1.2╚f揯¼į┌▓▌õ@ņó┐éąĶŪ¾ųąš╝▒╚26%ĪŻ2025─ĻŻ¼▐D╗∙ę“ąĶŪ¾īó▀_3.4╚f揯¼š╝▒╚╠ßų┴ 36%ĪŻ ─┐Ū░į┌▐D╗∙ę“ŅIė“Ż¼▓▌õ@ņóų„ę¬ėą╦─┤¾ąĶŪ¾Ż║å╬┐╣▓▌õ@ņóĘNūėŻ©ų„ę¬×ķ░═╦╣Ę“Ą──═▓▌õ@ņóė═▓╦ĘNūė║═─═▓▌õ@ņó┤¾Č╣ĘNūėŻ®Ż¼┤¾Č╣Īó├▐╗©Īóė±├ūĄ─ļp┐╣/╚²┐╣ĘNūėŻ©╚²š▀ĦäėąĶŪ¾į÷┴┐š╝▒╚Ęųäe×ķ 90%Īó6%Īó4%Ż®ĪŻĮžų┴─┐Ū░Ż¼╚½Ū“▓▌õ@ņó┐╣ąį╗∙ę“ęčĮøī¦╚ļ╦«ĄŠĪóąĪ¹£Īóė±├ūĪó╠▓╦Īó¤¤▓▌Īó┤¾Č╣Īó├▐╗©Īó±RŌÅ╩ĒĪóĘ¼ŪčĪóė═▓╦ĪóĖ╩šßĄ╚20ČÓĘNū„╬’ųąŻ¼į┌┤¾Č╣Īóė═▓╦║═├▐╗©Ą╚┤¾╠’ū„╬’╔ŽØB═Ė┬╩Ė▀Ż¼╔╠śI╗»ĘNų▓│╔ą¦║├ĪŻ ─┐Ū░Ż¼▓▌õ@ņóęč│╔×ķ│²▓▌Ė╩ņó═ŌĄ─╩└ĮńĄ┌Č■┤¾▐D╗∙ę“ū„╬’─═╩▄│²▓▌ä®ŲĘĘNĪŻĮ³─ĻüĒŻ¼ļSų°┐ńć°╣½╦Ščą░lĄ─┐╣▓▌õ@ņó╗∙ę“ą┬«aŲĘ═ŲÅVæ¬ė├║═╔Ž╩ąŻ¼╠žäe╩Ūć°ā╚š²į┌Å─š■▓▀īė├µėąą“═Ų▀M▐D╗∙ę“ū„╬’«aśI╗»Ż¼▓▌õ@ņóąĶŪ¾ėą═¹▀Mę╗▓Į╠ß╔²ĪŻ ┤╦═ŌŻ¼Å═║ŽąįĀŅęč│╔×ķ▐D╗∙ę“ū„╬’ķ_░lĄ─ų„┴„┌ģä▌ĪŻ

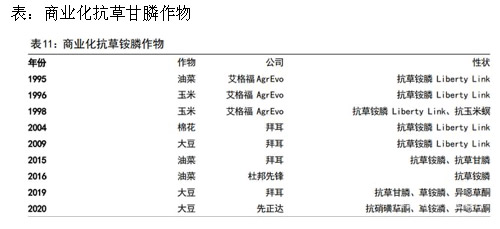

▐D╗∙ę“ū„╬’Š▀éõĄ─ąįĀŅ░³└©┐╣ŽxĪó─═│²▓▌ä®ęį╝░ČÓĘNąįĀŅĮY║ŽĄ─Å═║ŽąįĀŅĪŻ2018─ĻŻ¼Š▀ėąČč»BąįĀŅĄ─▐D╗∙ę“ū„╬’ĘNų▓├µĘe▀_ĄĮ╝s8100╚f╣½ĒĢŻ¼ŽÓ«öė┌╚½Ū“▐D╗∙ę“ū„╬’ĘNų▓┐é├µĘeĄ─42%ĪŻĪ░┐╣│²▓▌䮹╬ĀŅ+│²▓▌ä®ĘNūėĪ▒╩ŪĘNūė┼c▐r╦ÄõN╩█Ą─ĮøĄõ┤Ņ┼õŻ¼▒╚╚ń MON810+▓▌Ė╩ņóĪóTC1507+▓▌õ@ņóĪŻ |

|

|

| ŽÓĻPķåūx |

| ųą├└┘QęūĀÄČ╦Ž┬▐r╦Ä│÷┐┌ą╬ä▌╚į▓╗╚▌śĘė^Ż¼╬┤üĒĢ■ū▀Ž“║╬ĘĮŻ┐ |

| ųąć°╩ął÷─┐Ū░╬┤ęŖ╝ėرŲ„║¼ÜóŠ·ä® |

| ▐rśI▓┐ą▐ėåĪČ▐r╦Ä╣▄└ĒŚl└²ĪĘ |

|

| ╩ūĒō | ┐ņėŹ | «aŲĘÄņ | ÅS╝ęÄņ | łDūV | ĘNų▓╝╝Ū╔ |